Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wichtig ist, dass Ultima Capital SA(BRN:ULTIMA) Schulden hat. Aber die wichtigere Frage ist: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch Kapitalbeschaffung zu einem attraktiven Preis. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich nutzen viele Unternehmen Schulden zur Wachstumsfinanzierung, ohne dass dies negative Folgen hat. Um zu ermitteln, wie hoch die Verschuldung eines Unternehmens ist, muss man zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für Ultima Capital an

Wie hoch ist die Verschuldung von Ultima Capital?

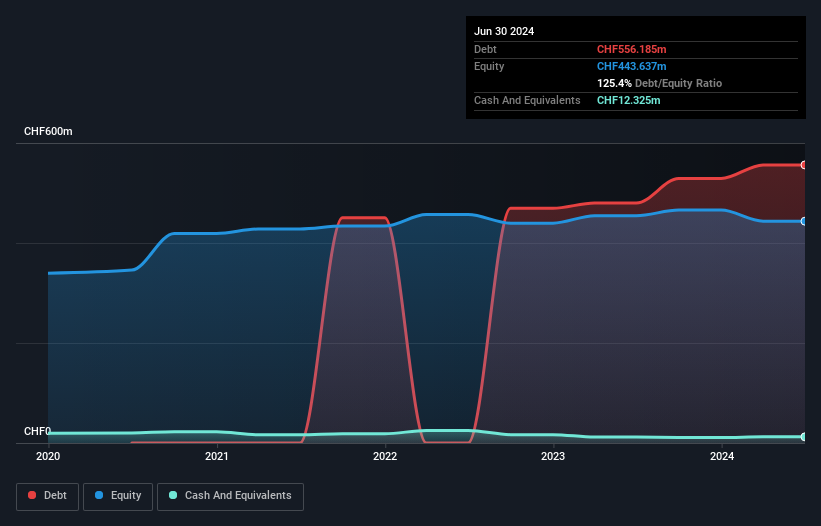

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Ultima Capital im Juni 2024 556,2 Mio. CHF Schulden hatte, was einen Anstieg von 479,8 Mio. CHF innerhalb eines Jahres bedeutet. Auf der anderen Seite verfügt das Unternehmen über 12,3 Mio. CHF an Barmitteln, was zu einer Nettoverschuldung von rund 543,9 Mio. CHF führt.

Wie solide ist die Bilanz von Ultima Capital?

Aus der letzten Bilanz geht hervor, dass Ultima Capital Verbindlichkeiten in Höhe von 63,7 Mio. CHF hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 630,2 Mio. CHF, die danach fällig werden. Dem stehen 12,3 Mio. CHF an Barmitteln und 3,81 Mio. CHF an Forderungen gegenüber, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten übersteigen also die Summe der liquiden Mittel und der (kurzfristigen) Forderungen um 677,8 Mio. CHF.

Wenn man bedenkt, dass dieser Fehlbetrag die Marktkapitalisierung des Unternehmens in Höhe von 520,1 Mio. CHF übersteigt, könnte man durchaus geneigt sein, die Bilanz aufmerksam zu prüfen. In dem Fall, dass das Unternehmen seine Bilanz schnell bereinigen müsste, würden die Aktionäre wahrscheinlich eine erhebliche Verwässerung erleiden. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Aber es sind die Erträge von Ultima Capital, die beeinflussen werden, wie sich die Bilanz in der Zukunft entwickelt. Wenn Sie also mehr über die Erträge erfahren möchten, lohnt sich ein Blick auf diese Grafik der langfristigen Ertragsentwicklung.

Im letzten Jahr verzeichnete Ultima Capital einen Verlust vor Zinsen und Steuern und schrumpfte seine Einnahmen um 2,1 % auf 16 Mio. CHF. Das ist nicht das, was wir uns erhoffen würden.

Caveat Emptor

Wichtig ist, dass Ultima Capital im letzten Jahr einen Verlust vor Zinsen und Steuern (EBIT) verzeichnete. Der Verlust auf EBIT-Ebene belief sich auf 39 Mio. CHF. In Anbetracht dieser Tatsache und der oben erwähnten Verbindlichkeiten sind wir gegenüber dem Unternehmen nervös. Wir würden einige deutliche kurzfristige Verbesserungen erwarten, bevor wir uns zu sehr für die Aktie interessieren. Wir würden zum Beispiel nicht wollen, dass sich der letztjährige Verlust von CHF 49 Millionen wiederholt. Und bis dahin halten wir die Aktie für riskant. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Ein typisches Beispiel: Wir haben 3 Warnzeichen für Ultima Capital ausgemacht, die Sie beachten sollten, und 2 davon sind signifikant.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten mit einer Nettoverschuldung von Null können die Leser jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ultima Capital unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.