Advertisement

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wichtig ist, dass die Admicasa Holding AG(BRN:ADMI) Schulden hat. Aber die wichtigere Frage ist: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Häufiger (aber immer noch kostspielig) ist jedoch der Fall, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Siehe unsere letzte Analyse für Admicasa Holding

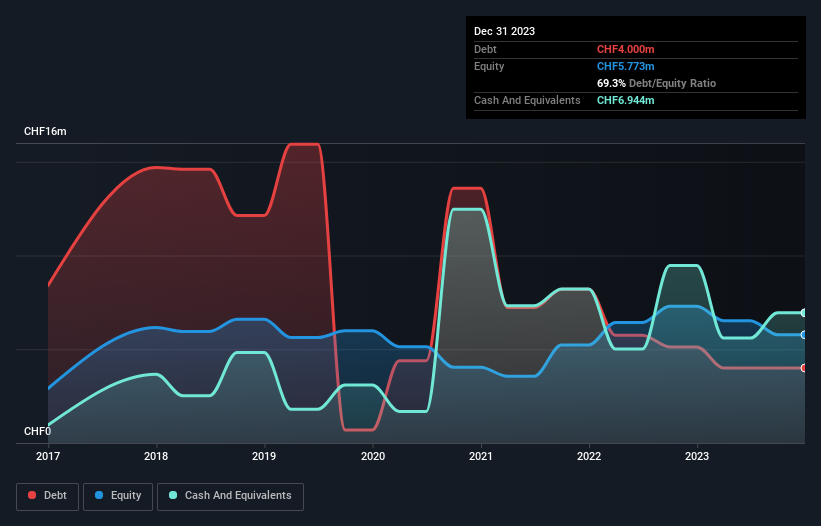

Wie hoch ist die Nettoverschuldung von Admicasa Holding?

Wie Sie unten sehen können, wies Admicasa Holding im Dezember 2023 eine Verschuldung von CHF 4,00 Mio. auf, gegenüber CHF 5,13 Mio. ein Jahr zuvor. Die Bilanz zeigt jedoch, dass das Unternehmen über CHF 6,94 Mio. an Barmitteln verfügt, so dass die Nettoliquidität bei CHF 2,94 Mio. liegt.

Ein Blick auf die Passiva der Admicasa Holding

Ein Blick auf die letzten Bilanzdaten zeigt, dass die Admicasa Holding Verbindlichkeiten in Höhe von 6,39 Mio. CHF hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 3,00 Mio. CHF, die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von CHF 6,94 Mio. sowie Forderungen im Wert von CHF 2,77 Mio. gegenüber, die innerhalb von 12 Monaten fällig werden. Das Unternehmen verfügt also über 323,4 TCHF mehr an liquiden Mitteln als an Gesamtverbindlichkeiten.

Dies zeigt, dass die Bilanz der Admicasa Holding recht solide ist, da die Gesamtverbindlichkeiten in etwa gleich hoch sind wie die liquiden Mittel. Es ist also sehr unwahrscheinlich, dass das 20,0-Millionen-Franken-Unternehmen knapp bei Kasse ist, aber es lohnt sich dennoch, die Bilanz im Auge zu behalten. Kurz gesagt, die Admicasa Holding verfügt über Nettoliquidität und ist somit nicht übermäßig verschuldet! Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind die Erträge der Admicasa Holding, die Einfluss darauf haben werden, wie sich die Bilanz in Zukunft entwickelt. Wenn Sie also mehr über die Erträge erfahren möchten, lohnt sich ein Blick auf diese Grafik der langfristigen Ertragsentwicklung.

Wahrscheinlich hoffen die Aktionäre, dass die Admicasa Holding ihren Geschäftsplan in absehbarer Zeit deutlich vorantreiben kann, da sie derzeit über keine nennenswerten Einnahmen verfügt.

Wie risikoreich ist Admicasa Holding also?

Wir haben keinen Zweifel daran, dass verlustbringende Unternehmen im Allgemeinen risikoreicher sind als gewinnbringende Unternehmen. Und im letzten Jahr hat die Admicasa Holding einen Verlust vor Zinsen und Steuern (EBIT) erwirtschaftet, um ehrlich zu sein. Im gleichen Zeitraum verzeichnete sie einen negativen freien Cashflow von CHF 1,5 Millionen und einen Buchverlust von CHF 1,5 Millionen. Da das Unternehmen nur über einen Nettobarmittelbestand von 2,94 Mio. CHF verfügt, muss es möglicherweise mehr Kapital aufnehmen, wenn es nicht bald den Break-even erreicht. Auch wenn die Bilanz ausreichend liquide zu sein scheint, macht uns die Verschuldung immer ein wenig nervös, wenn ein Unternehmen nicht regelmäßig freien Cashflow produziert. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Letztlich kann aber jedes Unternehmen Risiken aufweisen, die außerhalb der Bilanz bestehen. Bei Admicasa Holding beispielsweise gibt es 3 Warnzeichen (und 2, die uns unangenehm sind) , die Sie kennen sollten.

Wenn Sie nach alledem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Admicasa Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über BRSE:ADMI

Advertisement