Advertisement

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass Tecan Group AG(VTX:TECN) in ihrem Geschäft Schulden verwendet. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass es neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die liquiden Mittel und die Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Tecan Group an

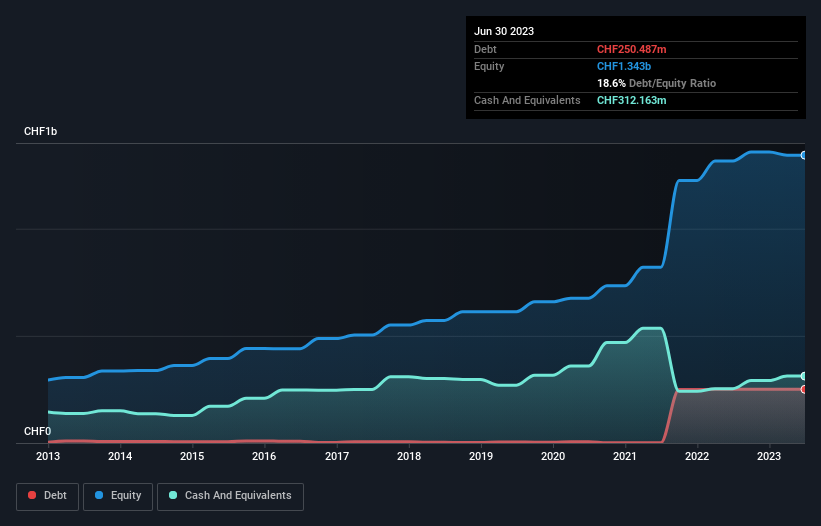

Wie hoch ist die Verschuldung von Tecan Group?

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass die Tecan Group im Juni 2023 Schulden in Höhe von CHF 250,5 Mio. hatte, was in etwa dem Stand des Vorjahres entspricht. Auf der anderen Seite verfügt sie aber auch über CHF 312,2 Mio. an Barmitteln, was zu einer Netto-Cash-Position von CHF 61,7 Mio. führt.

Ein Blick auf die Verbindlichkeiten der Tecan Group

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass die Tecan Group Verbindlichkeiten in Höhe von CHF 319,0 Mio. hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von CHF 415,7 Mio., die danach fällig werden. Demgegenüber stehen CHF 312,2 Mio. an liquiden Mitteln und CHF 199,6 Mio. an Forderungen, die innerhalb von 12 Monaten fällig sind. Die Verbindlichkeiten übersteigen also die Summe der liquiden Mittel und (kurzfristigen) Forderungen um 223,0 Mio. CHF.

Natürlich hat die Tecan Group eine Marktkapitalisierung von CHF 3,88 Milliarden, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Aber es sind genügend Verbindlichkeiten vorhanden, dass wir den Aktionären empfehlen, die Bilanz auch in Zukunft zu beobachten. Trotz der beträchtlichen Verbindlichkeiten verfügt die Tecan Group über Nettobarmittel, so dass man sagen kann, dass das Unternehmen keine hohe Schuldenlast hat!

Obwohl die Tecan Group auf der EBIT-Linie nicht viel zugelegt zu haben scheint, bleiben die Erträge zumindest vorläufig stabil. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit der Tecan Group entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten für Sie interessant sein.

Schliesslich kann ein Unternehmen Schulden nur mit kalten, harten Barmitteln und nicht mit buchhalterischen Gewinnen tilgen. Die Tecan Group verfügt zwar über Nettobarmittel in ihrer Bilanz, aber es lohnt sich, einen Blick auf ihre Fähigkeit zu werfen, den Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, damit wir verstehen können, wie schnell sie diesen Cash-Bestand aufbaut (oder abbaut). In den letzten drei Jahren erwirtschaftete die Tecan Group einen freien Cashflow in Höhe von sehr robusten 89% ihres EBIT, mehr als wir erwarten würden. Damit ist das Unternehmen gut positioniert, um Schulden abzubauen, wenn dies wünschenswert ist.

Resümee

Wir können verstehen, dass die Anleger über die Verbindlichkeiten der Tecan Group besorgt sind, aber die Tatsache, dass das Unternehmen über eine Nettoliquidität von CHF 61,7 Millionen verfügt, kann uns beruhigen. Und sie beeindruckte uns mit einem freien Cashflow von CHF101 Mio., was 89% des EBIT entspricht. Stellt die Verschuldung der Tecan Group also ein Risiko dar? Unseres Erachtens nicht. Vor den meisten anderen Kennzahlen ist es unserer Meinung nach wichtig zu sehen, wie schnell der Gewinn pro Aktie wächst, wenn überhaupt. Wenn Sie auch zu dieser Erkenntnis gekommen sind, haben Sie Glück, denn heute können Sie diese interaktive Grafik des Gewinns pro Aktie der Tecan Group kostenlos ansehen.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumsaktien mit einer Nettoverschuldung von null Prozent können die Leser jetzt kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tecan Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:TECN

Advertisement