Obwohl die SKAN Group AG(VTX:SKAN) einige gute Ergebnisse vorweisen konnte, hat sich der Markt für ihre Aktien nicht viel bewegt. Wir haben ein wenig nachgeforscht und sind bei den Details auf einige besorgniserregende Faktoren gestoßen.

Die Erträge der SKAN-Gruppe im Detail

Eine wichtige Finanzkennzahl, mit der gemessen wird, wie gut ein Unternehmen seinen Gewinn in freien Cashflow (FCF) umwandelt, ist die Accrual Ratio. Um die Accrual Ratio zu erhalten, ziehen wir zunächst den FCF vom Gewinn einer Periode ab und dividieren diese Zahl dann durch das durchschnittliche Betriebsvermögen der Periode. Man kann sich die Periodenabgrenzungsquote vom Cashflow als "Nicht-FCF-Gewinnquote" vorstellen.

Folglich ist eine negative Periodenabgrenzungsquote positiv für das Unternehmen und eine positive Periodenabgrenzungsquote ist negativ. Das soll nicht heißen, dass wir uns über eine positive Periodenabgrenzungsquote Sorgen machen sollten, aber es ist erwähnenswert, wenn die Periodenabgrenzungsquote recht hoch ist. Um ein Papier von Lewellen und Resutek aus dem Jahr 2014 zu zitieren: "Unternehmen mit höheren Rückstellungen sind in der Zukunft tendenziell weniger profitabel".

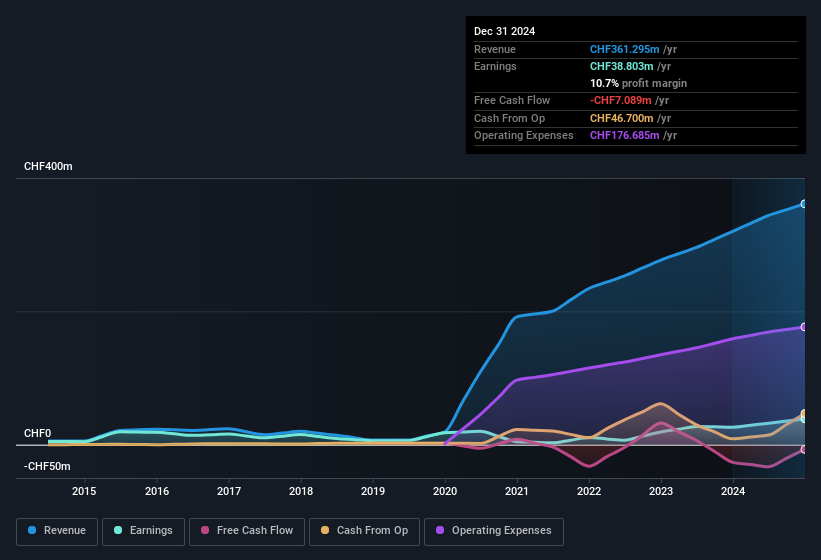

Für das Jahr bis Dezember 2024 wies die SKAN-Gruppe eine Rückstellungsquote von 0,38 auf. Statistisch gesehen ist das ein echter Negativfaktor für künftige Gewinne. Das Unternehmen hat in dieser Zeit keinen einzigen freien Cashflow erwirtschaftet. In den letzten zwölf Monaten hatte es sogar einen negativen freien Cashflow, mit einem Abfluss von 7,1 Mio. CHF trotz des oben erwähnten Gewinns von 38,8 Mio. CHF. Wir stellen außerdem fest, dass der freie Cashflow der SKAN-Gruppe im letzten Jahr ebenfalls negativ war, so dass wir verstehen könnten, wenn die Aktionäre durch den Abfluss von 7,1 Mio. CHF beunruhigt wären.

Man könnte sich also fragen, was die Analysten in Bezug auf die zukünftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die zukünftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung der SKAN-Gruppe

Wie bereits erwähnt, sind wir der Meinung, dass die Gewinne der SKAN-Gruppe nicht durch den freien Cashflow gestützt wurden, was einige Anleger beunruhigen könnte. Infolgedessen kann es unserer Meinung nach durchaus sein, dass die zugrunde liegende Ertragskraft der SKAN-Gruppe geringer ist als ihr statutarischer Gewinn. Positiv zu vermerken ist jedoch, dass der Gewinn je Aktie in den letzten drei Jahren mit einer äußerst beeindruckenden Rate gewachsen ist. Natürlich haben wir bei der Analyse der Erträge nur an der Oberfläche gekratzt; man könnte auch die Margen, das prognostizierte Wachstum und die Kapitalrendite und andere Faktoren berücksichtigen. Wenn Sie sich eingehender mit der SKAN-Gruppe befassen wollen, sollten Sie sich auch mit den Risiken befassen, denen sie derzeit ausgesetzt ist. Was die Anlagerisiken betrifft, so haben wir bei der SKAN-Gruppe1 Warnzeichen identifiziert , das Sie in Ihrem Anlageprozess berücksichtigen sollten.

Heute haben wir uns auf einen einzigen Datenpunkt konzentriert, um die Art des Gewinns der SKAN-Gruppe besser zu verstehen. Aber es gibt immer noch mehr zu entdecken, wenn Sie in der Lage sind, sich auf Kleinigkeiten zu konzentrieren. Viele Menschen betrachten beispielsweise eine hohe Eigenkapitalrendite als Anzeichen für eine günstige Betriebswirtschaft, während andere gerne "dem Geld folgen" und nach Aktien suchen, die von Insidern gekauft werden. Auch wenn Sie dafür ein wenig recherchieren müssen, könnte Ihnen diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien mit bedeutenden Insiderbeteiligungen von Nutzen sein.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SKAN Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.