Advertisement

Warum die Roche Holding (SWX:ROG) nach positiven MS-Studienergebnissen für Fenebrutinib um 9,3% gestiegen ist

Simply Wall St

Rezensiert von Sasha Jovanovic

- Anfang November 2025 gab Roche positive Ergebnisse aus späten klinischen Studien mit dem BTK-Inhibitor Fenebrutinib sowohl bei schubförmiger als auch bei primär progredienter Multipler Sklerose bekannt, wobei wichtige primäre Endpunkte in Zulassungsstudien im Vergleich zu etablierten Therapien erreicht wurden.

- Diese Fortschritte unterstreichen die wachsende Führungsrolle von Roche in der Neuroimmunologie und könnten eine neue Behandlungsoption für die primär progrediente Multiple Sklerose darstellen, für die es derzeit nur wenige zugelassene Therapien gibt.

- Wir werden untersuchen, wie diese erfolgreichen Ergebnisse in der späten Entwicklungsphase von Fenebrutinib die Investitionsstrategie und das langfristige Wachstumspotenzial von Roche im Bereich der neurologischen Erkrankungen beeinflussen könnten.

KI ist dabei, das Gesundheitswesen zu verändern. Diese 32 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Arzneimittelforschung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Milliarden US-Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

Roche Holding - eine Zusammenfassung der Anlageerzählungen

Die Roche-Aktionäre glauben im Allgemeinen an die Fähigkeit des Unternehmens, seine robuste Forschungspipeline und seine führende Position bei zielgerichteten Therapien in nachhaltiges Wachstum umzuwandeln und so den erwarteten Gegenwind durch die Konkurrenz von Biosimilars und Preisreformen auszugleichen. Die jüngsten positiven Phase-III-Ergebnisse für Fenebrutinib sowohl bei schubförmiger als auch bei primär progredienter multipler Sklerose verstärken die kurzfristige Dynamik der Pipeline, dürften aber nicht unmittelbar das mittelfristige Risiko durch wichtige Patentabläufe und den Preisdruck in Schlüsselmärkten ausgleichen.

Von den jüngsten Ankündigungen ist die Zulassung von OCREVUS für die subkutane Anwendung bei MS von besonderer Bedeutung, da sie die Position des Unternehmens in der Neuroimmunologie stärkt und die laufende Innovation in einem Therapiebereich verdeutlicht, auf den auch Fenebrutinib abzielt. Dies könnte Roche helfen, seinen Marktanteil gegen die Erosion durch Biosimilars zu verteidigen, und stellt einen positiven Katalysator für das Neurologie-Portfolio inmitten der allgemeinen Herausforderungen des Portfolios dar.

Die Anleger sollten sich jedoch auch bewusst sein, dass trotz der Erfolge in der Pipeline das Ausmaß und der Zeitpunkt des Drucks durch Biosimilars nach 2026...

Lesen Sie den vollständigen Bericht über Roche Holding (kostenlos!)

Der Bericht von Roche Holding prognostiziert bis 2028 einen Umsatz von CHF 67,3 Milliarden und einen Gewinn von CHF 16,8 Milliarden. Dies erfordert ein jährliches Umsatzwachstum von 1,9 % und eine Gewinnsteigerung von 7,4 Milliarden CHF gegenüber dem aktuellen Gewinn von 9,4 Milliarden CHF.

Entdecken Sie, wie die Prognosen der Roche Holding zu einem fairen Wert von CHF 298,64 führen, was einem Aufwärtspotenzial von 3% gegenüber dem aktuellen Kurs entspricht.

Andere Perspektiven erkunden

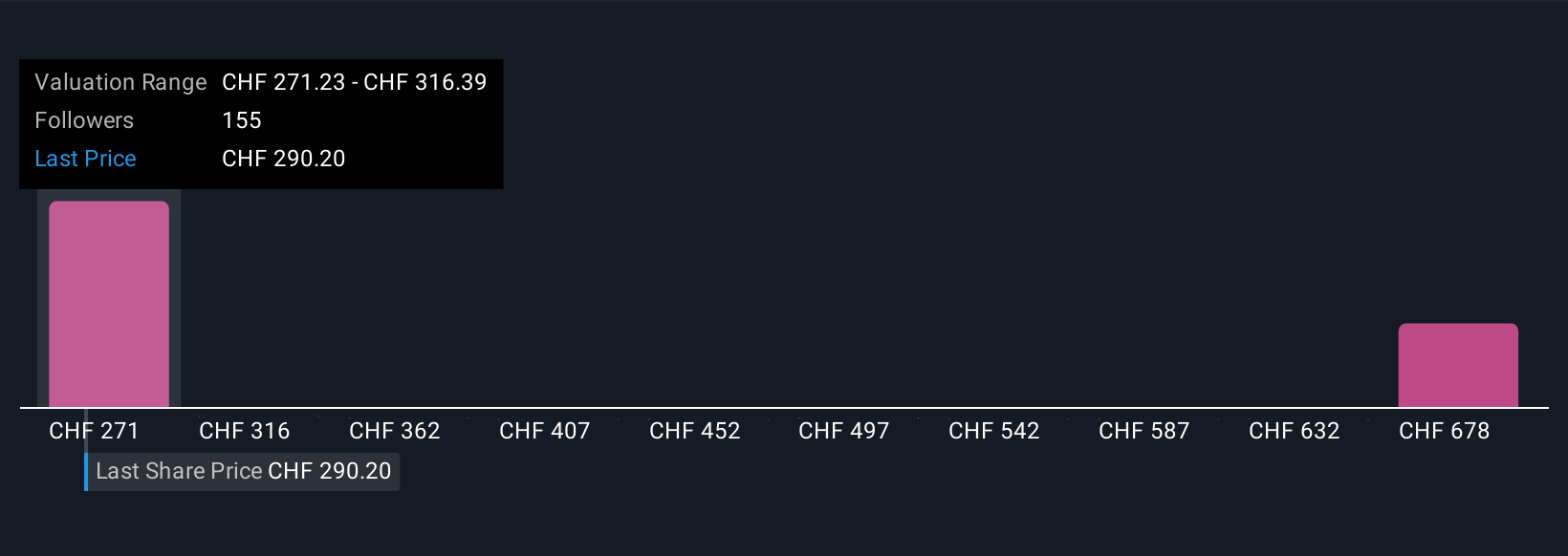

Sieben Mitglieder der Simply Wall St Community schätzen den fairen Wert von Roche von CHF298,64 bis zu CHF705,80 pro Aktie. Patentabläufe bedrohen zwar künftige Umsätze, doch die Meinungen darüber, wie stark dieses Risiko die langfristigen Renditen beeinflussen wird, gehen auseinander.

Entdecken Sie 7 weitere Schätzungen zum fairen Wert der Roche Holding - warum die Aktie nur CHF 298,64 wert sein könnte!

Erstellen Sie Ihr eigenes Roche Holding-Narrativ

Sind Sie mit den bestehenden Einschätzungen nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - aussergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Recherche zu Roche Holding ist unsere Analyse, in der wir 3 wichtige Vorteile und 2 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Forschungsbericht über die Roche Holding bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist. So können Sie die allgemeine finanzielle Gesundheit der Roche Holding auf einen Blick beurteilen.

Interessieren Sie sich für andere Möglichkeiten?

Unsere besten Aktienfunde fliegen unter dem Radar - vorerst. Steigen Sie früh ein:

- Wir haben 14 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % bieten werden. Die vollständige Liste können Sie kostenlos einsehen.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

- Übertrumpfen Sie die Giganten: Diese 27 KI-Aktien in der Frühphase könnten Ihren Ruhestand finanzieren.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Roche Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:ROG

Advertisement