Die letzten drei Jahre waren für die Investoren der Roche Holding (VTX:ROG) nicht profitabel

Die Aktionäre der Roche Holding AG(VTX:ROG) können sich freuen, dass der Aktienkurs im letzten Quartal um 20% gestiegen ist. Das ändert aber nichts an der Tatsache, dass die Dreijahresrendite weniger beeindruckend ist. Um die Wahrheit zu sagen, ist der Aktienkurs in drei Jahren um 24 % gesunken, und diese Rendite, lieber Leser, bleibt hinter dem zurück, was Sie durch passives Investieren mit einem Indexfonds hätten erzielen können.

Da der Aktienkurs längerfristig gesunken ist, sollten wir uns die zugrunde liegenden Fundamentaldaten in diesem Zeitraum ansehen und prüfen, ob sie mit den Renditen übereinstimmen.

Sehen Sie sich unsere neueste Analyse zu Roche Holding an.

In seinem Essay The Superinvestors of Graham-and-Doddsville beschreibt Warren Buffett, dass die Aktienkurse nicht immer den Wert eines Unternehmens rational widerspiegeln. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger zu einem Unternehmen im Laufe der Zeit verändert hat.

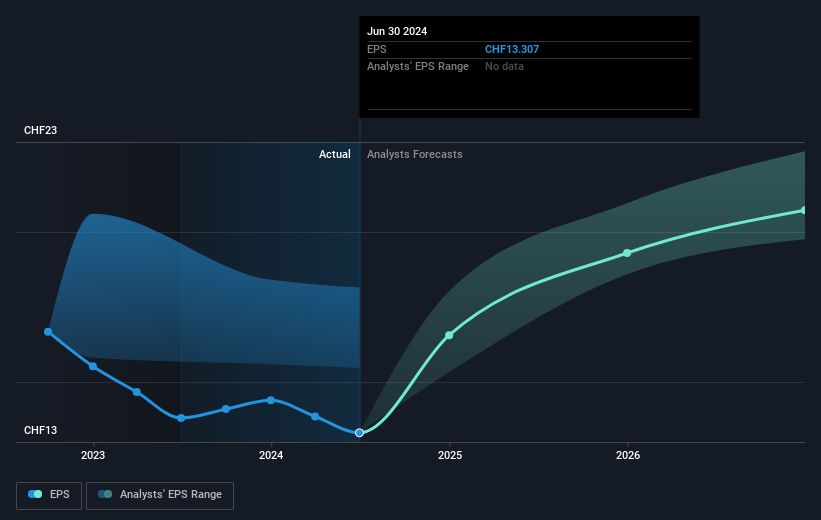

Bei der Roche Holding sank der Gewinn je Aktie in den letzten drei Jahren um 6,7% pro Jahr. Der Rückgang des Aktienkurses von 9 % ist sogar noch stärker als der Rückgang des Gewinns pro Aktie. Es scheint also, dass der Markt in der Vergangenheit zu viel Vertrauen in das Unternehmen hatte.

Wie sich der Gewinn pro Aktie im Laufe der Zeit verändert hat, können Sie in der folgenden Abbildung sehen (klicken Sie auf das Diagramm, um die genauen Werte zu sehen).

Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht zu Gewinn, Umsatz und Cashflow der Roche Holding zu werfen.

Was ist mit Dividenden?

Bei der Betrachtung der Anlagerenditen ist es wichtig, den Unterschied zwischen dem Total Shareholder Return (TSR) und der Aktienkursrendite zu berücksichtigen. Der TSR berücksichtigt den Wert von Spin-offs oder diskontierten Kapitalerhöhungen sowie von Dividenden, wobei davon ausgegangen wird, dass die Dividenden reinvestiert werden. Bei Unternehmen, die eine großzügige Dividende ausschütten, ist der TSR daher oft wesentlich höher als die Aktienrendite. Der TSR der Roche Holding lag in den letzten drei Jahren bei -15% und damit höher als die oben erwähnte Kursrendite. Dies ist weitgehend auf die Dividendenzahlungen zurückzuführen!

Eine andere Sichtweise

Wir freuen uns, dass die Aktionäre der Roche Holding über ein Jahr hinweg einen Total Shareholder Return von 15% erhalten haben. Darin ist natürlich die Dividende enthalten. Dieser Gewinn ist besser als der jährliche TSR über fünf Jahre, der 4% beträgt. Es scheint also, dass die Stimmung rund um das Unternehmen in letzter Zeit positiv war. Jemand mit einer optimistischen Sichtweise könnte die jüngste Verbesserung des TSR als Hinweis darauf betrachten, dass das Unternehmen selbst mit der Zeit immer besser wird. Es ist immer interessant, die Entwicklung des Aktienkurses über einen längeren Zeitraum zu verfolgen. Aber um die Roche Holding besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Ein typisches Beispiel: Wir haben 2 Warnzeichen für Roche Holding entdeckt , die Sie beachten sollten.

Natürlich könnten Sie eine fantastische Investition finden, wenn Sie woanders suchen. Werfen Sie also einen Blick auf diese kostenlose Liste von Unternehmen, von denen wir erwarten, dass sie ihre Gewinne steigern werden.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen der Aktien widerspiegeln, die derzeit an den Schweizer Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Roche Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können uns auch eine E-Mail an editorial-team (at) simplywallst.com schicken.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.