Advertisement

Ist Novartis nach einer Kursrallye von 19,3% im Jahr 2025 noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Novartis zu einem Schnäppchenpreis gehandelt wird oder ob sich der Anstieg bereits im Aktienkurs widerspiegelt? Werfen wir gemeinsam einen genaueren Blick auf die Wertentwicklung des Unternehmens.

- Die Aktien von Novartis sind in letzter Zeit gestiegen und haben in den letzten 30 Tagen eine Rendite von 7,0 % und im bisherigen Jahresverlauf einen beeindruckenden Anstieg von 19,3 % erzielt. Dies deutet darauf hin, dass die Anleger möglicherweise neues Potenzial oder ein geringeres Risiko sehen.

- Diese Dynamik ist das Ergebnis globaler Gesundheitstrends und neuer Zulassungen für einige der wichtigsten Medikamente von Novartis, die dem Unternehmen neue Wachstumschancen eröffnen und für positive Schlagzeilen über seine innovative Pipeline sorgen.

- Auf der Grundlage unserer Analyse erhält Novartis eine starke 5 von 6 Punkten für die Unterbewertung. Lesen Sie weiter, um zu erfahren, wie die verschiedenen Bewertungsmethoden im Vergleich zueinander abschneiden, und bleiben Sie dran, um am Ende eine breitere Perspektive auf den Wert zu erhalten.

Ansatz 1: Novartis Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Geldflüsse projiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz stützt sich auf Annahmen darüber, wie viel Geld ein Unternehmen in den kommenden Jahren erwirtschaften wird, wobei Zeit und Risiko berücksichtigt werden.

Der zuletzt ausgewiesene Free Cash Flow von Novartis beläuft sich auf USD 18,16 Milliarden. Analystenschätzungen deuten auf einen stetigen Anstieg des jährlichen Geldflusses hin, wobei die Prognosen für das Jahr 2029 20,97 Milliarden US-Dollar erreichen und das prognostizierte Wachstum laut den Extrapolationen von Simply Wall St auch nach der Berichterstattung der Analysten anhalten wird. Diese langfristigen Prognosen bedeuten, dass Novartis in den nächsten zehn Jahren stetig wachsende Cashflows erwirtschaften dürfte.

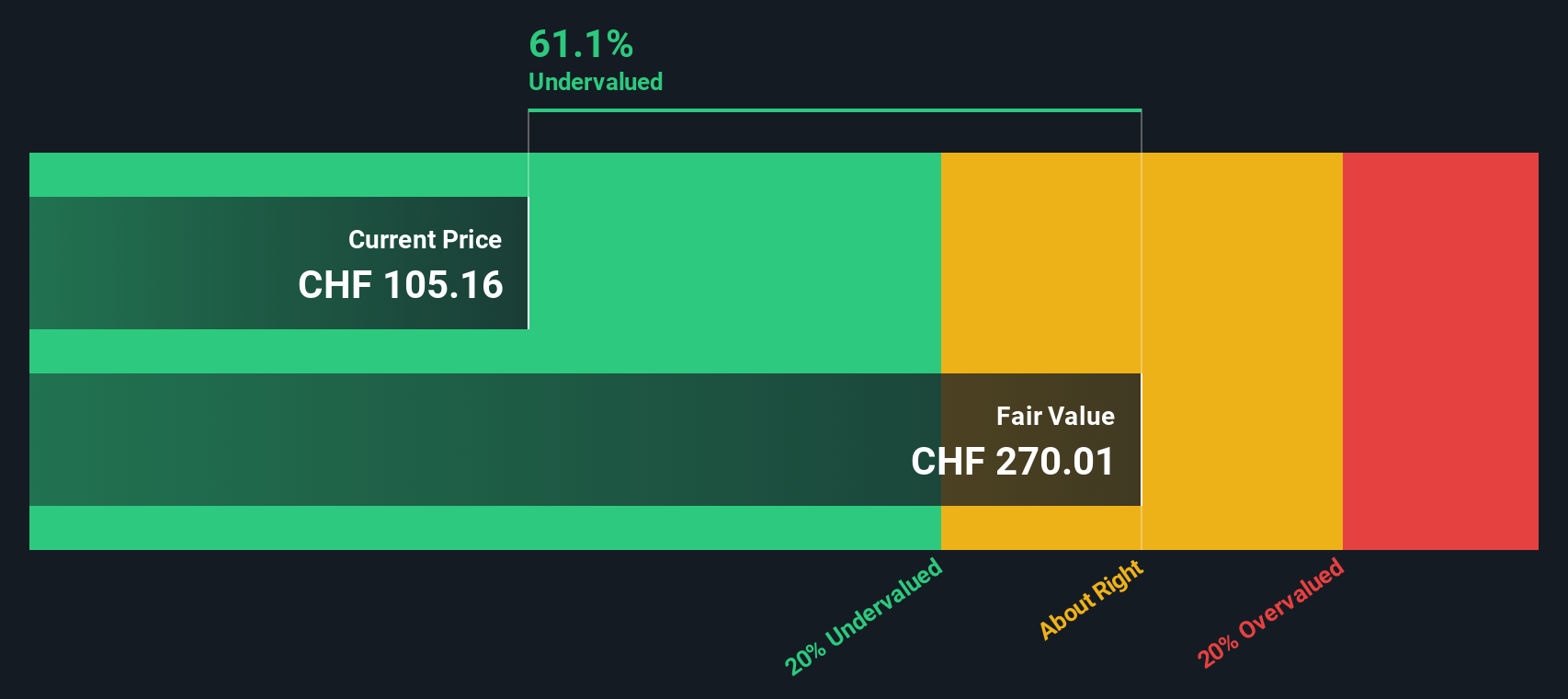

Auf der Grundlage des zweistufigen DCF-Modells (Free Cash Flow to Equity) beläuft sich der geschätzte innere Wert von Novartis auf 280,64 US-Dollar pro Aktie. Diese Bewertung zeigt, dass Novartis angesichts des aktuellen Aktienkurses mit einem Abschlag von 62,2 % auf den inneren Wert gehandelt wird.

Zusammenfassend lässt sich sagen, dass der aktuelle Aktienkurs von Novartis das künftige Cash-Potenzial des Unternehmens gemäss DCF-Analyse deutlich unterschätzt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Novartis um 62,2% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 928 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Novartis Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie Novartis, da es den Aktienkurs eines Unternehmens direkt mit seiner Ertragskraft verknüpft. Investoren verlassen sich oft auf das KGV, um ein Gefühl dafür zu bekommen, wie viel sie für jede Gewinneinheit bezahlen.

Was ein "normales" oder "faires" KGV ausmacht, hängt von den Wachstumserwartungen des Unternehmens und den Risiken ab, denen es ausgesetzt ist. Ein höheres erwartetes Gewinnwachstum oder ein geringeres Risiko rechtfertigen in der Regel ein höheres KGV, während ein langsameres Wachstum oder eine grössere Unsicherheit zu einem niedrigeren KGV führen können.

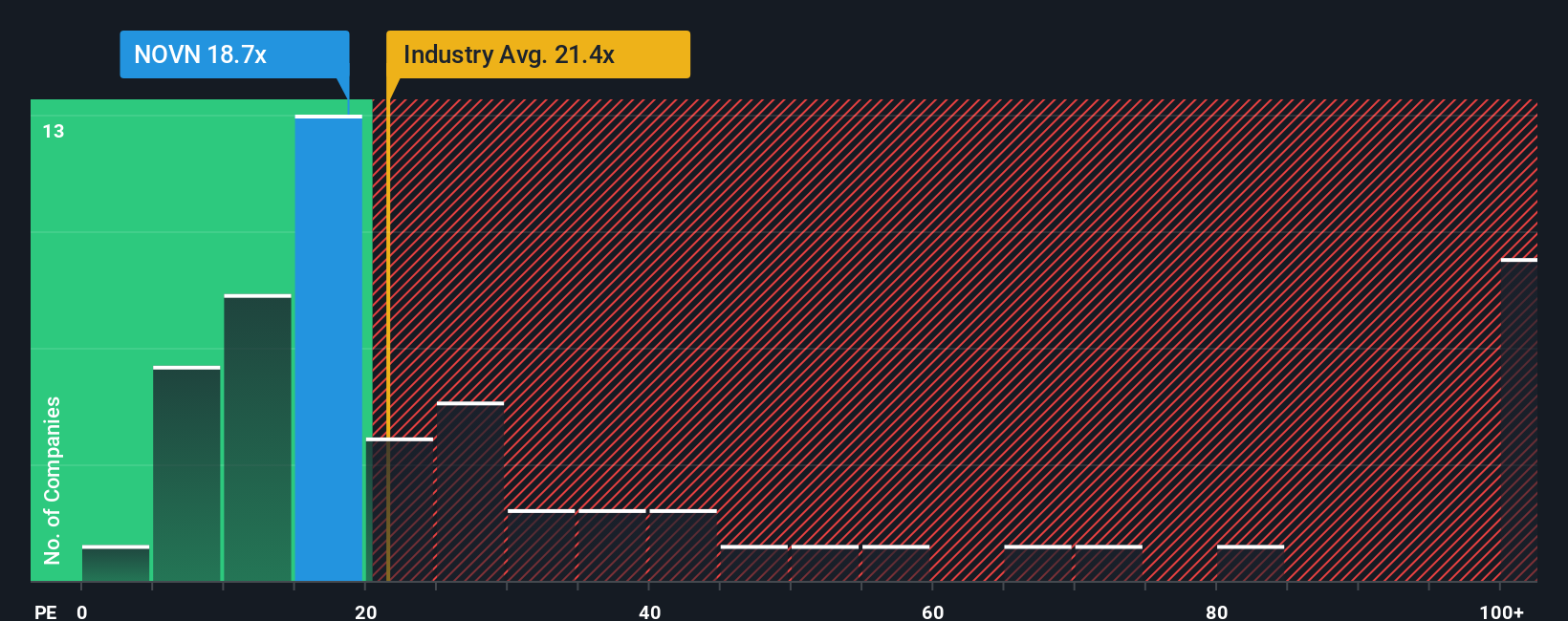

Novartis wird derzeit mit einem KGV von 17,59x gehandelt. Dieser Wert liegt unter dem Branchendurchschnitt der Pharmaindustrie von 22,74x und auch unter dem Durchschnitt der Vergleichsgruppe von 81,84x. Dies zeigt, dass der Markt Novartis konservativer bewertet als viele seiner Konkurrenten und Branchenkollegen.

Für eine differenziertere Betrachtung berechnet Simply Wall St ein eigenes "faires Verhältnis", das auf einer Mischung aus historischem Wachstum, Gewinnmargen, Unternehmensgrösse, Branchentrends und Risikoprofil basiert. Für Novartis liegt das faire KGV bei 32,38x. Dieser Ansatz gilt als robuster als ein einfacher Vergleich mit der Konkurrenz oder dem Branchendurchschnitt, da er die Bewertungskennzahl auf die spezifischen Fundamentaldaten und Aussichten von Novartis zuschneidet, anstatt einen allgemeinen Ansatz zu verwenden.

Vergleicht man das aktuelle KGV von Novartis von 17,59 mit dem fairen KGV von 32,38, so erscheint die Aktie nach dieser Kennzahl deutlich unterbewertet und bietet Anlegern eine potenzielle Chance, wenn die Fundamentaldaten des Unternehmens weiterhin solide sind.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Novartis-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist ein einfaches Instrument von Simply Wall St, mit dem Sie einem Unternehmen Ihre persönliche Geschichte und Ihre Prognosen zuordnen können, um Ihre Annahmen über künftige Umsätze, Gewinnspannen und Gewinne mit einem fairen Wert und letztendlich mit Ihrer Investitionsentscheidung zu verbinden.

Im Gegensatz zu statischen Zahlen stellen Narratives eine direkte Verbindung her zwischen dem, was Sie über die Zukunft von Novartis glauben und wie sich dies auf die heutige Investitionsmöglichkeit auswirkt. Narratives sind auf der Community-Seite von Simply Wall St leicht zugänglich und werden automatisch aktualisiert, sobald wichtige Nachrichten oder Gewinnzahlen eintreffen. Ihre Erkenntnisse spiegeln immer das aktuellste Bild wider.

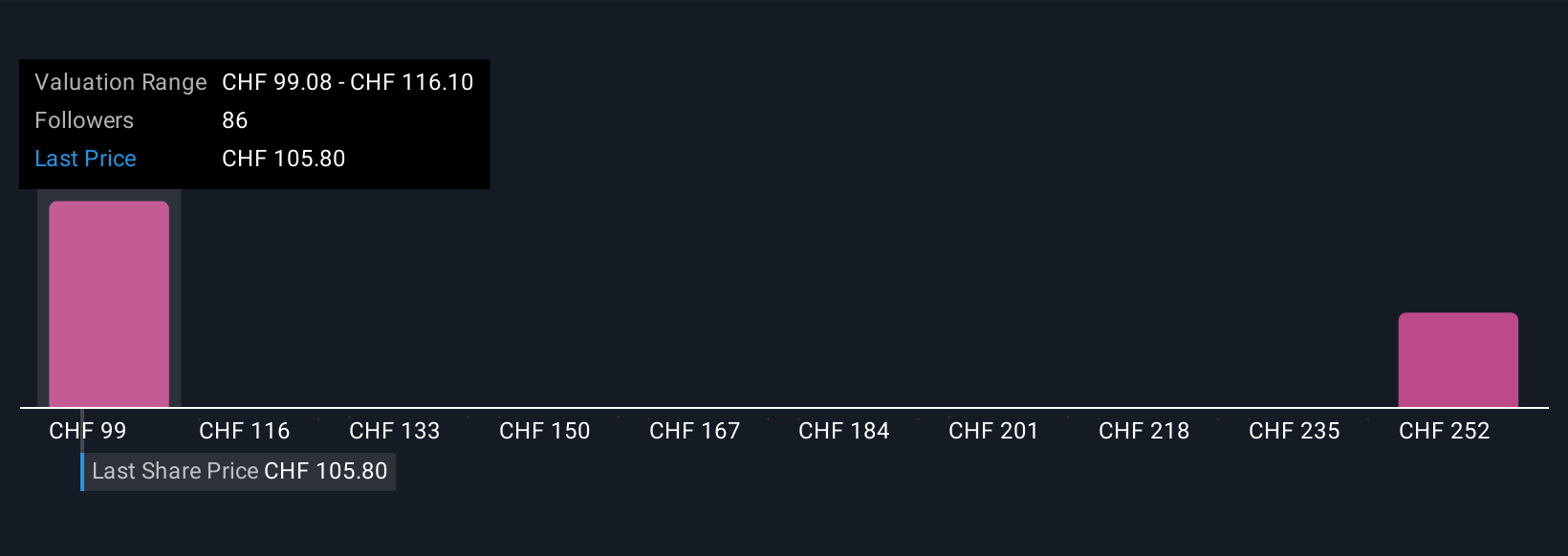

Wenn Sie Ihr eigenes Narrativ auswählen oder erstellen, können Sie sofort erkennen, ob Novartis unter- oder überbewertet ist, indem Sie Ihren fairen Wert mit dem Echtzeitkurs vergleichen. So können Sie Ihre Entscheidungen mit mehr Überzeugung treffen. Ein Novartis Narrativ kann beispielsweise von einem robusten Umsatzwachstum und einem fairen Wert von 120,06 CHF ausgehen, während ein anderes, das konservative Prognosen und ein höheres Risiko berücksichtigt, bei 79,67 CHF landen könnte. Dies veranschaulicht, wie unterschiedliche Sichtweisen zu unterschiedlichen Anlageperspektiven führen können.

Glauben Sie, dass hinter der Geschichte von Novartis noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Novartis unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:NOVN

Advertisement