Advertisement

Wird die kühne M&A-Flexibilität von Amrize (SWX:AMRZ) den Wachstumspfad neu definieren?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Die Amrize AG hat kürzlich ihre Jahresumsatzprognose für 2025 angehoben und rechnet nun mit 11,7 bis 12,0 Milliarden US-Dollar. Gleichzeitig gab das Unternehmen während der Telefonkonferenz zu den Ergebnissen des dritten Quartals neue Details zu laufenden Fusions- und Übernahmeplänen bekannt.

- Die Bereitschaft des Unternehmens, die Verschuldung für die richtige M&A-Gelegenheit vorübergehend zu erhöhen, unterstreicht einen flexiblen Wachstumsansatz, selbst wenn das Gewinnwachstum gedämpft bleibt.

- Wir werden untersuchen, wie die verbesserten Umsatzaussichten der Amrize AG ihr Investment-Narrativ inmitten des gedämpften jüngsten Gewinnwachstums unterstreichen.

Trumps Ölboom ist da - Pipelines sind bereit, davon zu profitieren. Entdecken Sie die 22 US-Aktien, die auf dieser Welle reiten.

Was ist das Investment-Narrativ von Amrize?

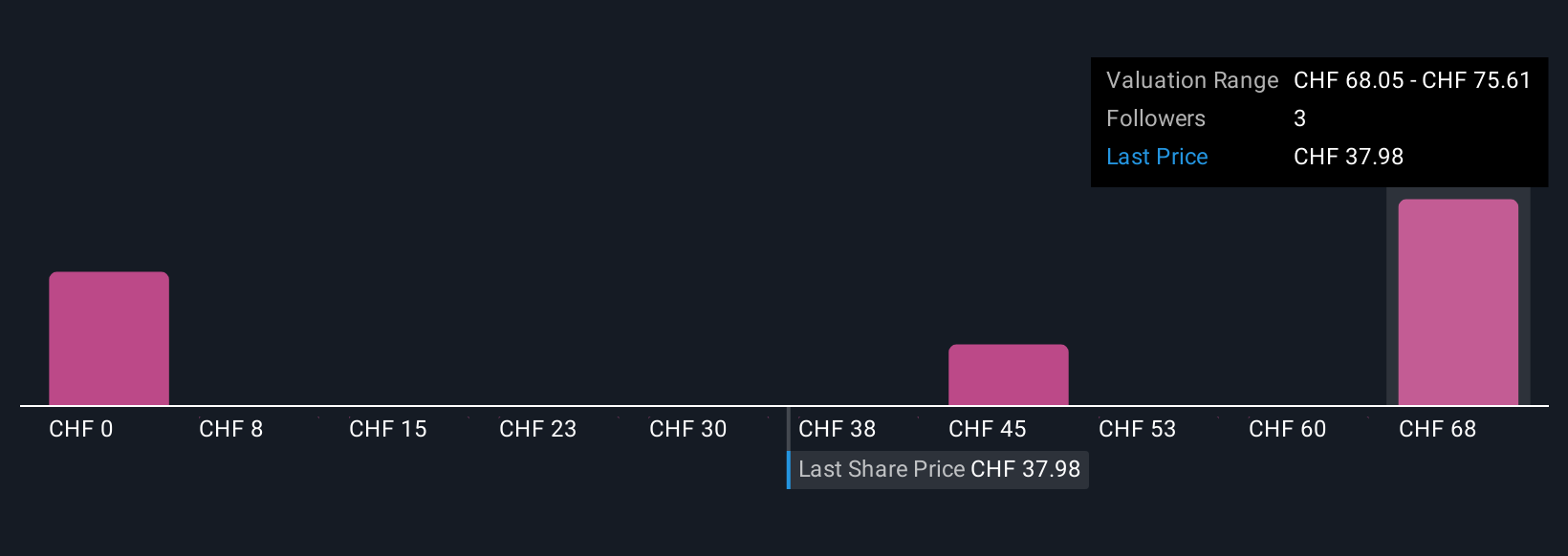

Um jetzt einen Anteil an der Amrize AG zu besitzen, müsste ich Vertrauen in die Fähigkeit des Unternehmens haben, eine doppelte Wachstumsstrategie umzusetzen: ein Gleichgewicht zwischen stetigen, kontinuierlichen Zuwächsen in seinem nordamerikanischen Baustoffgeschäft und gleichzeitig überzeugenden Akquisitionen. Die jüngste Anhebung der Umsatzprognose für das Gesamtjahr deutet darauf hin, dass das Management eine Dynamik und eine gesunde Pipeline sieht, auch wenn das Wachstum des Nettogewinns weiterhin lau ist. Was sich mit den jüngsten Ankündigungen geändert hat, ist die Bereitschaft von Amrize, für Akquisitionen vorübergehend eine höhere Hebelwirkung zu erzielen, was die Skalierung oder den Markteintritt beschleunigen könnte, aber auch neue Risiken mit sich bringt, wenn die Ausführung des Geschäfts oder die Integration nicht gelingt. Zu den kurzfristigen Katalysatoren gehören jetzt alle M&A-Nachrichten und das Tempo, in dem sich das Umsatzwachstum in höhere Gewinnspannen verwandelt, während der schnelle Wechsel in der Führungsebene und die Erfahrung des Vorstands das Integrationsrisiko erhöhen können. Der Aktienkurs liegt deutlich unter dem Konsens für den fairen Wert, aber diese neuen Signale fügen dem Risiko-Ertrags-Verhältnis für die heutigen Anleger eine andere Mischung hinzu.

Diese Bereitschaft, die Hebelwirkung zu erhöhen, ist jedoch nicht ohne potenzielle Nachteile, insbesondere mit einem weniger erfahrenen Vorstand.

Erkundung anderer Perspektiven

Entdecken Sie 5 weitere Fair-Value-Schätzungen zu Amrize - warum die Aktie weniger als die Hälfte des aktuellen Preises wert sein könnte!

Erstellen Sie Ihr eigenes Amrize-Narrativ

Sind Sie mit dieser Einschätzung nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihren eigenen Bericht - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Amrize-Forschung ist unsere Analyse, in der wir 4 Schlüsselrenditen hervorheben, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Amrize-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die allgemeine finanzielle Gesundheit von Amrize auf einen Blick zu beurteilen.

Suchen Sie nach alternativen Möglichkeiten?

Die Märkte ändern sich schnell. Diese Aktien werden nicht lange verborgen bleiben. Holen Sie sich die Liste, solange es wichtig ist:

- Die neuesten Grafikprozessoren benötigen eine Art von Seltenerdmetall namens Dysprosium, und es gibt weltweit nur 35 Unternehmen, die es erforschen oder produzieren. Hier finden Sie die Liste kostenlos.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Diese 13 Unternehmen haben nach COVID überlebt und gedeihen und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Amrize unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement