Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Medacta Group SA(VTX:MOVE) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für Medacta Group an

Wie hoch ist die Nettoverschuldung von Medacta Group?

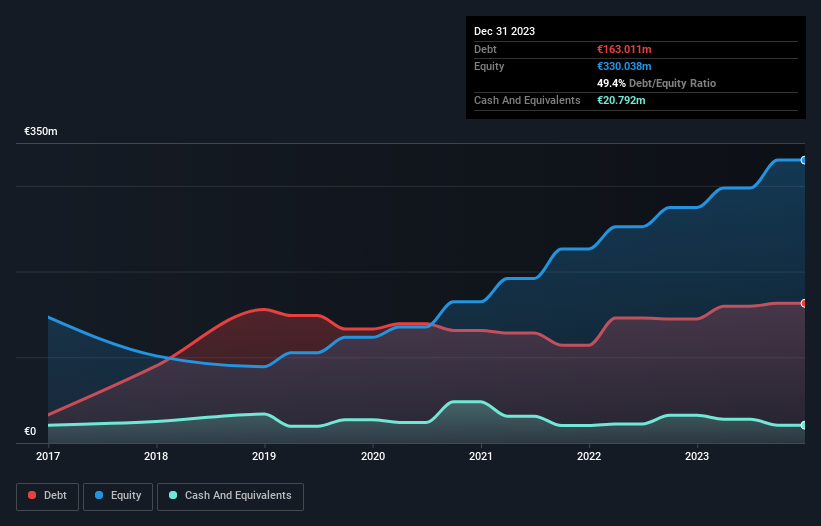

Wie Sie unten sehen können, hatte Medacta Group Ende Dezember 2023 Schulden in Höhe von 163,0 Mio. €, gegenüber 144,7 Mio. € vor einem Jahr. Klicken Sie auf das Bild für weitere Details. Allerdings verfügte das Unternehmen auch über 20,8 Millionen Euro an Barmitteln, so dass die Nettoverschuldung 142,2 Millionen Euro betrug.

Ein Blick auf die Verbindlichkeiten der Medacta Group

Aus der letzten Bilanz geht hervor, dass die Medacta Group Verbindlichkeiten in Höhe von 149,4 Millionen Euro hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 216,4 Millionen Euro, die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 20,8 Mio. € sowie Forderungen in Höhe von 101,5 Mio. € gegenüber, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten des Unternehmens sind also insgesamt 243,5 Mio. € höher als seine Barmittel und kurzfristigen Forderungen zusammen.

Da die börsennotierten Aktien der Medacta Group einen Gesamtwert von 2,39 Mrd. EUR haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine größere Bedrohung darstellt. Dennoch ist es klar, dass wir die Bilanz des Unternehmens weiterhin beobachten sollten, damit sie sich nicht zum Schlechten verändert.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Die Medacta-Gruppe hat ein niedriges Verhältnis von Nettoverschuldung zu EBITDA von nur 1,2. Und der EBIT deckt den Zinsaufwand um das 11,4-fache. Wir sind also ziemlich entspannt, was den äußerst konservativen Umgang mit Schulden angeht. Erfreulich ist auch, dass die Medacta-Gruppe ihr EBIT im letzten Jahr um 10 % steigern konnte, was ihre Fähigkeit zur Schuldenkontrolle weiter verbessert. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden, ob die Medacta Group in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber die Kreditgeber akzeptieren nur kaltes, hartes Geld. Daher ist es nur logisch, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt wird. In den letzten drei Jahren hat die Medacta-Gruppe auf der Basis des freien Cashflows im Grunde ein ausgeglichenes Ergebnis erzielt. Manch einer mag das für bedenklich halten, wenn man bedenkt, wie leicht es für das Unternehmen wäre, Schulden zu machen.

Unsere Meinung

Die gute Nachricht ist, dass die Medacta Group nachweislich in der Lage ist, ihren Zinsaufwand mit ihrem EBIT zu decken, was uns so erfreut wie ein flauschiger Welpe ein Kleinkind. Wir müssen jedoch zugeben, dass die Umwandlung des EBIT in freien Cashflow den gegenteiligen Effekt hat. Wir möchten auch darauf hinweisen, dass Unternehmen der Medizintechnikbranche wie die Medacta Group in der Regel ohne Probleme Schulden machen. Betrachtet man alle vorgenannten Faktoren zusammen, so scheint es uns, dass die Medacta Group mit ihrer Verschuldung recht gut umgehen kann. Auf der positiven Seite kann diese Verschuldung die Rendite für die Aktionäre steigern, aber die potenzielle Kehrseite ist ein höheres Verlustrisiko, weshalb es sich lohnt, die Bilanz zu überwachen. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse der Verschuldung konzentrieren sollte. Doch nicht das gesamte Anlagerisiko liegt in der Bilanz - ganz im Gegenteil. Ein typisches Beispiel: Wir haben 1 Warnzeichen für die Medacta Group ausgemacht, das Sie beachten sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Medacta Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.