Advertisement

Es ist vielleicht keine gute Idee, Ascom Holding AG (VTX:ASCN) für die nächste Dividende zu kaufen

Einige Anleger verlassen sich auf Dividenden, um ihr Vermögen zu vermehren, und wenn Sie zu diesen Dividendenjägern gehören, könnte es Sie interessieren, dass Ascom Holding AG(VTX:ASCN) in nur 3 Tagen ex-Dividende gehen wird. Das Ex-Dividenden-Datum liegt in den meisten Fällen zwei Arbeitstage vor dem Record Date eines Unternehmens, d.h. dem Datum, an dem das Unternehmen festlegt, welche Aktionäre zum Erhalt einer Dividende berechtigt sind. Das Ex-Dividenden-Datum ist ein wichtiges Datum, das Sie beachten sollten, da jeder Kauf von Aktien, der an oder nach diesem Datum getätigt wird, eine verspätete Abrechnung bedeuten kann, die am Stichtag nicht angezeigt wird. Das bedeutet, dass Sie die Aktien von Ascom Holding vor dem 22. April kaufen müssen, um die Dividende zu erhalten, die am 24. April ausgezahlt wird.

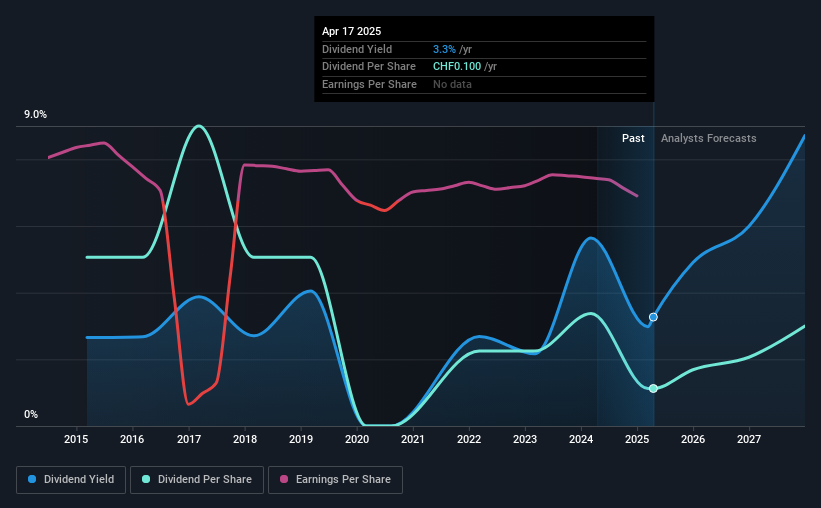

Die nächste Dividendenausschüttung des Unternehmens wird CHF00,10 pro Aktie betragen. Im vergangenen Jahr schüttete das Unternehmen insgesamt 0,10 CHF an die Aktionäre aus. Die Gesamtdividendenausschüttung des letzten Jahres zeigt, dass Ascom Holding bei einem aktuellen Aktienkurs von CHF03,06 eine Rendite von 3,3% aufweist. Wir freuen uns, wenn Unternehmen eine Dividende ausschütten, aber wir müssen auch sicher sein, dass das Legen der goldenen Eier nicht unsere goldene Gans tötet! Wir müssen sehen, ob die Dividende durch die Erträge gedeckt ist und ob sie wächst.

Dividenden werden in der Regel aus den Unternehmensgewinnen gezahlt. Wenn ein Unternehmen mehr Dividenden ausschüttet, als es an Gewinn erwirtschaftet hat, könnte die Dividende nicht nachhaltig sein. Im vergangenen Jahr schüttete Ascom Holding 97% seines Gewinns als Dividende aus, was über einem Niveau liegt, mit dem wir einverstanden sind, insbesondere wenn das Unternehmen in sein Geschäft reinvestieren muss. Der Cashflow ist jedoch in der Regel wichtiger als der Gewinn, wenn es darum geht, die Nachhaltigkeit der Dividende zu beurteilen, weshalb wir immer prüfen sollten, ob das Unternehmen genügend Barmittel erwirtschaftet hat, um sich die Dividende leisten zu können. Im letzten Jahr hat das Unternehmen Dividenden in Höhe von 240 % des erwirtschafteten freien Cashflows ausgeschüttet - ein beunruhigend hoher Prozentsatz. Es ist ziemlich schwierig, mehr auszuzahlen, als man einnimmt. Wir fragen uns daher, wie Ascom Holding diese Dividende weiterhin finanzieren will oder ob das Unternehmen gezwungen sein könnte, die Zahlung zu kürzen.

Ascom Holding verfügt über einen hohen Nettobarmittelbestand in der Bilanz, mit dem das Unternehmen eine Zeit lang hohe Dividenden finanzieren könnte, wenn es sich dazu entschlösse. Kluge Investoren wissen jedoch, dass es besser ist, die Dividenden im Verhältnis zu den liquiden Mitteln und den vom Unternehmen erwirtschafteten Gewinnen zu beurteilen. Die Ausschüttung von Dividenden aus den Barmitteln in der Bilanz ist langfristig nicht tragbar.

Aus der Dividendenperspektive sind die liquiden Mittel etwas wichtiger als der Gewinn, aber da die Zahlungen von Ascom Holding weder durch den Gewinn noch durch den Cashflow gut gedeckt waren, machen wir uns Sorgen über die Nachhaltigkeit dieser Dividende.

Lesen Sie unsere letzte Analyse zu Ascom Holding

Sind die Gewinne und Dividenden gestiegen?

Unternehmen mit beständig wachsenden Gewinnen pro Aktie sind in der Regel die besten Dividendenaktien, da es ihnen in der Regel leichter fällt, die Dividende pro Aktie zu erhöhen. Wenn die Erträge weit genug zurückgehen, könnte das Unternehmen gezwungen sein, seine Dividende zu kürzen. Deshalb ist es beruhigend, dass die Gewinne von Ascom Holding in den letzten fünf Jahren um 49% pro Jahr gestiegen sind. Der Gewinn pro Aktie steigt rasant, aber das Unternehmen schüttet mehr aus, als uns auf der Grundlage der aktuellen Gewinne lieb ist. Wenn ein Unternehmen so schnell wächst und seine gesamten Gewinne als Dividenden ausschüttet, deutet dies im Allgemeinen darauf hin, dass das Unternehmen entweder hohe Kredite aufnimmt, um sein Wachstum zu finanzieren, oder dass sich das Gewinnwachstum aufgrund mangelnder Reinvestitionen wahrscheinlich verlangsamen wird.

Viele Anleger beurteilen die Dividendenentwicklung eines Unternehmens, indem sie beurteilen, wie stark sich die Dividendenzahlungen im Laufe der Zeit verändert haben. Die Dividendenausschüttungen von Ascom Holding sind in den letzten 10 Jahren im Durchschnitt um 14% pro Jahr gesunken, was nicht sehr inspirierend ist. Ascom Holding ist ein seltener Fall, bei dem die Dividenden gleichzeitig mit der Verbesserung des Gewinns pro Aktie gesunken sind. Dies ist ungewöhnlich und könnte auf eine instabile Lage im Kerngeschäft oder seltener auf eine verstärkte Konzentration auf die Reinvestition von Gewinnen hinweisen.

Das Fazit

Ist Ascom Holding wegen seiner Dividende einen Kauf wert? Es ist zwar schön zu sehen, dass der Gewinn pro Aktie wächst, aber wir sind neugierig, wie Ascom Holding das Wachstum fortsetzen oder die Dividende in einem Abschwung aufrechterhalten will, da das Unternehmen einen so hohen Prozentsatz seiner Gewinne und seines Cashflows ausschüttet. Unterm Strich: Ascom Holding weist einige unglückliche Merkmale auf, die unserer Meinung nach zu suboptimalen Ergebnissen für Dividendenanleger führen könnten.

Wenn Sie sich von den schlechten Dividendeneigenschaften von Ascom Holding nicht abschrecken lassen, sollten Sie dennoch die mit diesem Unternehmen verbundenen Risiken im Auge behalten. Wir haben zum Beispiel 3 Warnzeichen für Ascom Holding gefunden, die Sie berücksichtigen sollten, bevor Sie in das Unternehmen investieren.

Ein häufiger Fehler bei Investitionen ist es, die erste interessante Aktie zu kaufen, die man sieht. Hier finden Sie eine vollständige Liste der renditestarken Dividendenaktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ascom Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:ASCN

Advertisement