David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Es ist wichtig, dass die ARYZTA AG (VTX:ARYN ) Schulden hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Häufiger (aber immer noch kostspielig) ist jedoch der Fall, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse zu ARYZTA an

Wie hoch ist die Nettoverschuldung von ARYZTA?

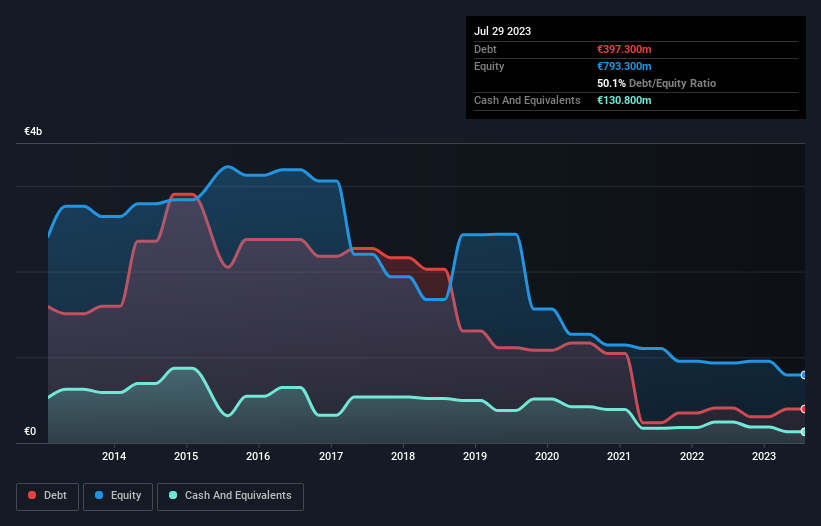

Wie Sie unten sehen können, hatte ARYZTA im Juli 2023 Schulden in Höhe von 397,3 Mio. €, was in etwa dem Stand des Vorjahres entspricht. Klicken Sie auf das Diagramm, um weitere Einzelheiten zu sehen. Allerdings verfügte das Unternehmen auch über 130,8 Millionen Euro an Barmitteln, so dass die Nettoverschuldung 266,5 Millionen Euro betrug.

Ein Blick auf die Verbindlichkeiten von ARYZTA

Laut der letzten Bilanz hatte ARYZTA Verbindlichkeiten in Höhe von 572,6 Mio. €, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 601,0 Mio. €, die nach 12 Monaten fällig waren. Diesen Verpflichtungen standen liquide Mittel in Höhe von 130,8 Mio. € sowie innerhalb von 12 Monaten fällige Forderungen im Wert von 151,2 Mio. € gegenüber. Somit übersteigen die Verbindlichkeiten die Summe der Barmittel und (kurzfristigen) Forderungen um 891,6 Millionen €.

Dieses Defizit ist nicht so schlimm, da ARYZTA einen Wert von 1,66 Mrd. € hat und daher wahrscheinlich genug Kapital aufnehmen könnte, um seine Bilanz zu stärken, falls dies erforderlich wäre. Aber wir sollten auf jeden Fall die Augen nach Anzeichen dafür offen halten, dass die Schulden des Unternehmens ein zu großes Risiko darstellen.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Das niedrige Verhältnis von Schulden zu EBITDA von ARYZTA von 1,2 deutet zwar auf eine geringe Verschuldung hin, aber die Tatsache, dass das EBIT den Zinsaufwand im vergangenen Jahr nur um das 6,4-fache deckte, lässt uns nachdenklich werden. Wir empfehlen daher, die Auswirkungen der Finanzierungskosten auf das Geschäft genau im Auge zu behalten. Darüber hinaus freuen wir uns, dass ARYZTA sein EBIT um 60 % steigern konnte, wodurch sich die Gefahr künftiger Schuldentilgungen verringert. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob ARYZTA in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber die Kreditgeber akzeptieren nur kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. Zum Glück für alle Aktionäre hat ARYZTA in den letzten drei Jahren mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Generierung wärmt unsere Herzen wie ein Welpe in einem Hummelanzug.

Unsere Meinung

Erfreulicherweise bedeutet die beeindruckende Umwandlung von EBIT in freien Cashflow, dass ARYZTA die Oberhand über seine Schulden hat. Ehrlich gesagt sind wir jedoch der Meinung, dass die Höhe der Gesamtverbindlichkeiten diesen Eindruck ein wenig trübt. Unter Berücksichtigung all dieser Daten scheint es uns, dass ARYZTA einen ziemlich vernünftigen Ansatz für die Verschuldung verfolgt. Das birgt zwar ein gewisses Risiko, kann aber auch die Rendite für die Aktionäre steigern. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Wir haben zum Beispiel 1 Warnzeichen für ARYZTA identifiziert , auf das Sie achten sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ARYZTA unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.