Ist es zu spät, UBS nach der Integration der Credit Suisse und dem jüngsten Kursanstieg zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob UBS Group nach der starken Performance der letzten Zeit immer noch attraktiv ist oder ob Sie vielleicht zu spät zur Party kommen, kann Ihnen diese Aufschlüsselung helfen, zu prüfen, ob der aktuelle Aktienkurs mit dem zugrunde liegenden Wert übereinstimmt.

- Die Aktie ist in der letzten Woche um 8,3 % und im letzten Monat um 16,0 % gestiegen und hat im letzten Jahr um 32,9 % zugelegt. Die Renditen von 125,6 % über drei Jahre und 227,0 % über fünf Jahre geben Aufschluss über das langfristige Potenzial und das Risikoprofil der Aktie.

- Die Schlagzeilen der letzten Zeit konzentrierten sich auf die Festigung der Position von UBS als globales Wealth Management Powerhouse nach der Integration der Credit Suisse sowie auf strategische Massnahmen zur Straffung der Geschäftsabläufe und der Kapitalallokation, die von den Anlegern oft als Anzeichen für eine verbesserte Effizienz und Rentabilität interpretiert werden. Gleichzeitig wurde in Marktkommentaren hervorgehoben, dass eine strengere aufsichtsrechtliche Kontrolle und veränderte Zinserwartungen das Risiko-Ertrags-Verhältnis für europäische Grossbanken verändern könnten, was dazu beiträgt, dass sich die Stimmung gegenüber der UBS-Aktie aufgehellt hat.

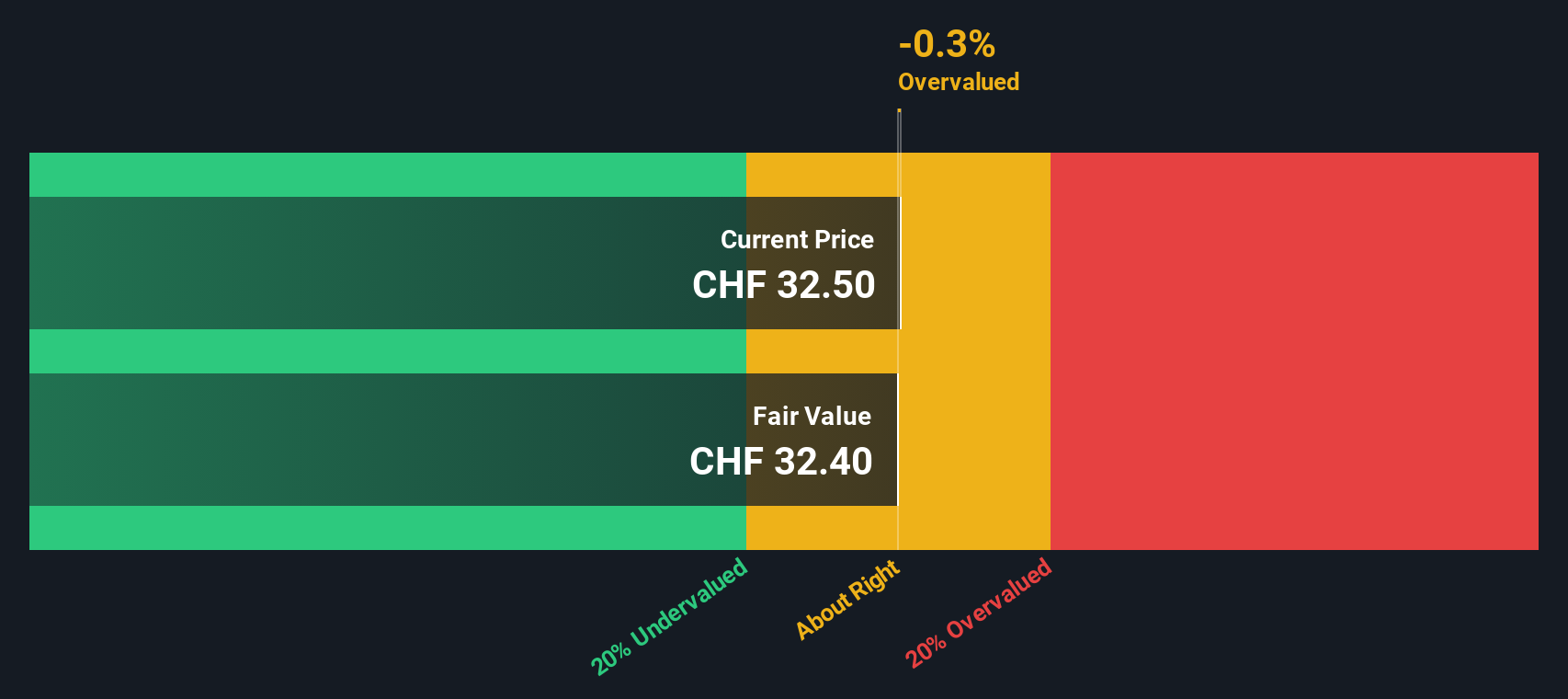

- Derzeit erhält UBS Group in unserem Bewertungscheck eine 2 von 6 Punkten, was darauf hindeutet, dass der Markt zwar bereits einige Stärken des Unternehmens eingepreist hat, es aber immer noch zu Fehlbewertungen kommen kann, die durch verschiedene Bewertungsmodelle aufgedeckt werden könnten. Später werden wir eine detailliertere Betrachtung des Wertes von UBS über die üblichen Kennzahlen hinaus vornehmen.

UBS Group erreicht bei unseren Bewertungstests nur 2/6. Weitere Auffälligkeiten finden Sie in der vollständigen Aufschlüsselung der Bewertung.

Ansatz 1: Analyse der Exzessrendite der UBS-Gruppe

Das Excess-Returns-Modell untersucht, ob UBS auf ihrer Eigenkapitalbasis genügend Gewinn erwirtschaftet, um ihre aktuelle Bewertung zu rechtfertigen, nachdem sie ihren Aktionären faire Kosten für ihr Kapital in Rechnung gestellt hat. Im Mittelpunkt steht dabei die Frage, wie effizient UBS den Buchwert in Erträge umwandelt und wie nachhaltig diese wachsen können.

Ausgangspunkt für UBS ist ein Buchwert von 28,63 CHF pro Aktie und ein stabiles EPS von 3,64 CHF pro Aktie, basierend auf den gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 10 Analysten. Bei Eigenkapitalkosten von 2,98 CHF pro Aktie bedeutet dies eine Überschussrendite von 0,66 CHF pro Aktie, unterstützt durch eine durchschnittliche Eigenkapitalrendite von 10,88%. Für die Zukunft wird auf der Grundlage von Schätzungen von 8 Analysten ein Anstieg des stabilen Buchwerts auf 33,48 CHF je Aktie prognostiziert.

Kombiniert man diese Inputs, so ergibt die Excess-Returns-Bewertung einen inneren Wert von etwa 32,83 CHF je Aktie. Da das Modell anzeigt, dass die Aktie etwa 9,1 % über diesem Wert liegt, ist die UBS Group in diesem Rahmen eher leicht überbewertet als ein klares Schnäppchen.

Ergebnis: ÜBER RICHTIG

UBS Group ist nach unseren Excess Returns fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

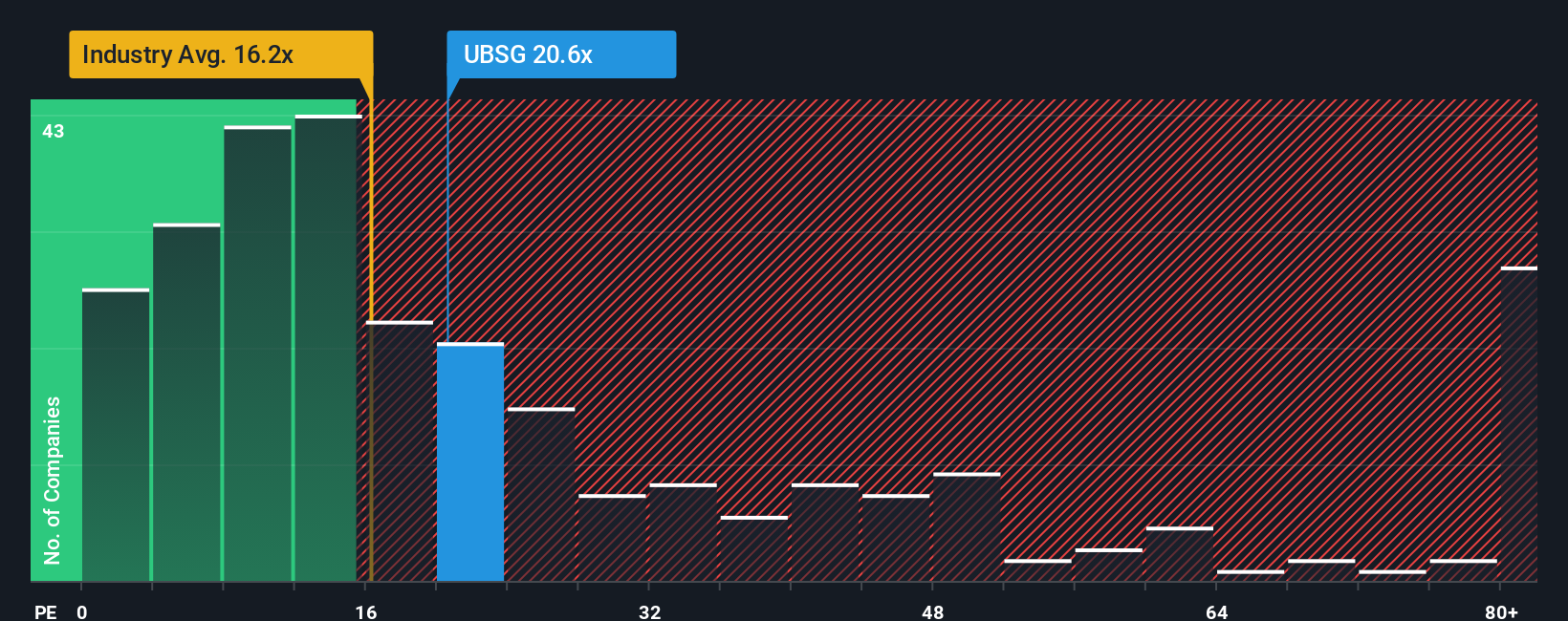

Ansatz 2: UBS Group Kurs vs. Gewinn

Für eine konstant profitable Bank wie UBS ist das Kurs-Gewinn-Verhältnis eine praktische Methode zur Bewertung, da es den Preis, den die Anleger zahlen, direkt mit den Gewinnen in Beziehung setzt, die das Unternehmen derzeit erzielt. Im Allgemeinen können Unternehmen mit stärkerem, zuverlässigerem Wachstum und geringerem Risiko ein höheres Kurs-Gewinn-Verhältnis rechtfertigen, während ein langsameres Wachstum oder ein höheres Risiko in der Regel ein niedrigeres Verhältnis rechtfertigt.

UBS wird derzeit mit einem KGV von etwa 19,46 gehandelt. Damit liegt es leicht über dem Branchendurchschnitt im Kapitalmarktgeschäft von rund 18,31, aber leicht unter dem Durchschnitt der Vergleichsunternehmen von rund 20,75. Dies deutet darauf hin, dass der Markt keinen extremen Aufschlag gegenüber vergleichbaren Namen zahlt. Das von Simply Wall St ermittelte faire Kursverhältnis für UBS beträgt 24,62x, was den Multiplikator widerspiegelt, den das Unternehmen angesichts seines spezifischen Gewinnwachstumsprofils, seiner Branchenpositionierung, seiner Gewinnmargen, seiner Marktkapitalisierung und seiner Risikofaktoren rechtfertigen könnte.

Da das faire Verhältnis auf die Merkmale von UBS zugeschnitten ist, bietet es eine nuanciertere Benchmark als einfache Vergleiche mit der Konkurrenz oder dem Branchendurchschnitt. Mit einem aktuellen KGV von 19,46x, das deutlich unter dem fairen Verhältnis von 24,62x liegt, erscheint der UBS-Konzern auf Basis des Kurs-Gewinn-Verhältnisses unterbewertet.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1463 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr UBS Group Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Deshalb stellen wir Ihnen jetzt das Narrativ vor, eine einfache Methode, um Ihre Sicht auf die Geschichte der UBS Group mit einer Finanzprognose und einer Fair-Value-Schätzung zu verbinden. Narratives verwandeln Ihre Annahmen über künftige Umsätze, Erträge und Margen in ein lebendiges, dynamisches Modell, das bei Eintreffen neuer Nachrichten oder Erträge aktualisiert wird. Es ist auf der Community-Seite von Simply Wall St leicht zugänglich und kann potenzielle Einstiegs- oder Ausstiegspunkte deutlich hervorheben, indem es Ihren fairen Wert mit dem heutigen Kurs vergleicht. Dies gilt unabhängig davon, ob Sie eher bullisch eingestellt sind und sehen, dass UBS die führende Rolle im Wealth Management, die regulatorischen Herausforderungen und die digitalen Investitionen in einen Wert von 39,5 CHF pro Aktie ummünzen kann, oder ob Sie eher vorsichtig sind und glauben, dass Kapitalbeschränkungen, Integrationsrisiken und Margendruck einen Wert von eher 21,0 CHF rechtfertigen. Jeder Erzähler bringt diese Perspektiven transparent mit den Zahlen in Verbindung.

Glauben Sie, dass hinter der UBS Group noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob UBS Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.