Dieser lastminute.com N.V. (VTX:LMN) Analyst ist viel bärischer als sie es früher waren

Eines können wir über den Analysten, der die lastminute.com N.V.(VTX:LMN) bewertet, sagen - er ist nicht optimistisch, denn er hat gerade seine kurzfristigen (gesetzlichen) Prognosen für das Unternehmen stark nach unten korrigiert. Sowohl die Umsatz- als auch die Gewinnprognose pro Aktie (EPS) wurden nach unten korrigiert, was darauf hindeutet, dass der Analyst dem Unternehmen gegenüber sehr negativ eingestellt ist.

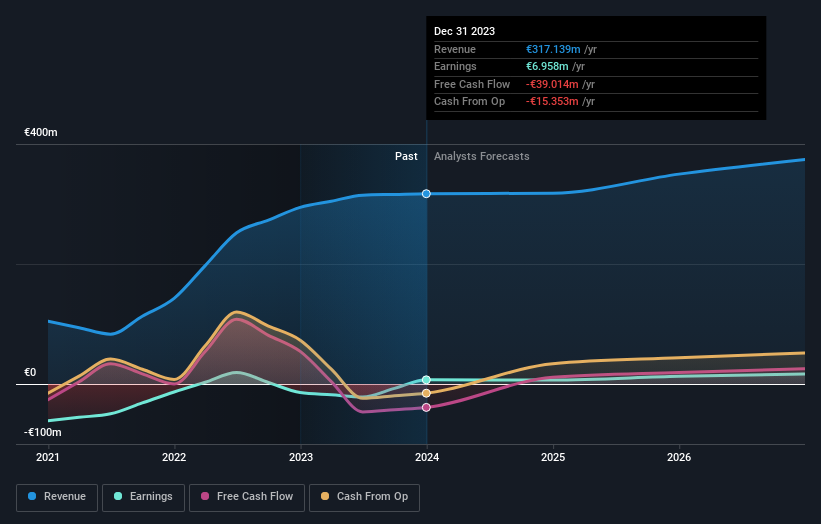

Nach der jüngsten Herabstufung rechnet der Solo-Analyst von lastminute.com derzeit mit einem Umsatz von 318 Mio. Euro im Jahr 2024, was in etwa dem Niveau der letzten 12 Monate entspricht. Der statutarische Gewinn pro Aktie wird voraussichtlich bei 0,64 € liegen, was in etwa dem Niveau der letzten 12 Monate entspricht. Zuvor hatte der Analyst für 2024 einen Umsatz von 353 Mio. € und einen Gewinn je Aktie (EPS) von 1,15 € prognostiziert. Wir können sehen, dass der Analyst die Aussichten von lastminute.com viel pessimistischer einschätzt, indem er die Umsatzschätzungen erheblich senkt und die EPS-Schätzungen reduziert.

Sehen Sie sich unsere neueste Analyse für lastminute.com an.

Es wird daher nicht überraschen, dass die Analysten ihr Kursziel um 15% auf 26,78 € gesenkt haben.

Diese Schätzungen sind interessant, aber es kann nützlich sein, die Prognosen mit der bisherigen Performance von lastminute.com und anderen Unternehmen der gleichen Branche zu vergleichen. Aus diesen Schätzungen geht hervor, dass der Analyst davon ausgeht, dass die Jahre mit rückläufigen Umsätzen zu Ende gehen werden, da die Umsatzprognose bis 2024 unverändert bleibt. Das wäre eine deutliche Verbesserung, wenn man bedenkt, dass der Umsatz in den letzten fünf Jahren jährlich um 0,2 % geschrumpft ist. Im Gegensatz dazu deuten unsere Daten darauf hin, dass für andere Unternehmen (mit Analystenabdeckung) in einer ähnlichen Branche ein Umsatzwachstum von 7,7 % pro Jahr prognostiziert wird. Es ist also ziemlich klar, dass lastminute.com, obwohl sich die Umsätze verbessern, immer noch langsamer wachsen wird als die Branche.

Unterm Strich

Das größte Problem bei den neuen Schätzungen ist, dass die Analysten ihre Schätzungen für den Gewinn pro Aktie gesenkt haben, was darauf hindeutet, dass lastminute.com mit geschäftlichem Gegenwind zu rechnen hat. Bedauerlicherweise wurden auch die Umsatzschätzungen nach unten korrigiert, und die jüngsten Prognosen deuten darauf hin, dass das Unternehmen langsamer wachsen wird als der Markt insgesamt. Angesichts der drastischen Kürzung der diesjährigen Erwartungen und des sinkenden Kursziels würde es uns nicht überraschen, wenn die Anleger gegenüber lastminute.com misstrauisch werden würden.

Nach einer derartigen Herabstufung ist es ziemlich klar, dass die früheren Prognosen zu optimistisch waren. Darüber hinaus haben wir mehrere mögliche Probleme mit dem Geschäft von lastminute.com ausgemacht, wie z.B. das Risiko einer Dividendenkürzung. Erfahren Sie mehr und entdecken Sie die 1 weitere Flagge, die wir identifiziert haben, kostenlos auf unserer Plattform hier.

Eine weitere Möglichkeit, nach interessanten Unternehmen zu suchen, die einen Wendepunkt erreichen könnten, besteht darin, zu verfolgen, ob das Management kauft oder verkauft, und zwar mit unserer kostenlosen Liste der wachsenden Unternehmen, die von Insidern unterstützt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob lastminute.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.