Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da bei einem Zusammenbruch eines Unternehmens oft Schulden im Spiel sind. Wir können sehen, dass die DocMorris AG(VTX:DOCM) in ihrem Geschäft Schulden macht. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Warum sind Schulden ein Risiko?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie unsere letzte Analyse für DocMorris

Wie hoch ist die Verschuldung von DocMorris?

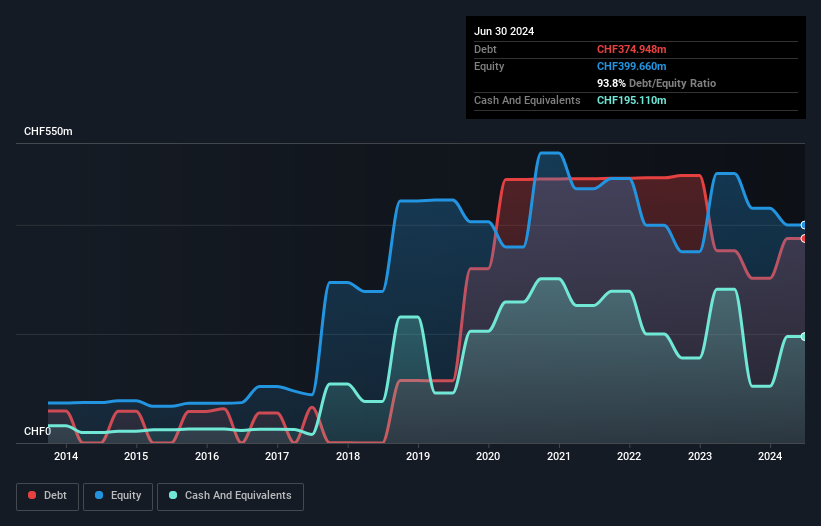

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass DocMorris im Juni 2024 Schulden in Höhe von 374,9 Mio. CHF hatte, die innerhalb eines Jahres von 352,6 Mio. CHF aufgestockt wurden. Auf der anderen Seite verfügt das Unternehmen über CHF 195,1 Mio. an Barmitteln, was zu einer Nettoverschuldung von etwa CHF 179,8 Mio. führt.

Ein Blick auf die Verbindlichkeiten von DocMorris

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass DocMorris Verbindlichkeiten in Höhe von 190,7 Mio. CHF hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 324,7 Mio. CHF, die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von CHF 195,1 Mio. sowie innerhalb von 12 Monaten fällige Forderungen im Wert von CHF 65,3 Mio. gegenüber. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und der kurzfristigen Forderungen um 255,0 Mio. CHF.

Dieses Defizit ist nicht so schlimm, denn DocMorris ist 427,2 Mio. CHF wert und könnte daher wahrscheinlich genügend Kapital aufnehmen, um seine Bilanz zu stärken, wenn dies nötig wäre. Aber es ist klar, dass wir auf jeden Fall genau prüfen sollten, ob das Unternehmen seine Schulden ohne Verwässerung verwalten kann. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse der Verschuldung konzentrieren sollte. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob DocMorris seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Im letzten Jahr war DocMorris auf EBIT-Ebene nicht profitabel, konnte aber seinen Umsatz um 12 % auf CHF 1,0 Mrd. steigern. Normalerweise wünschen wir uns von unrentablen Unternehmen ein schnelleres Wachstum, aber jedem das Seine.

Caveat Emptor

Wichtig ist, dass DocMorris im letzten Jahr einen Verlust beim Gewinn vor Zinsen und Steuern (EBIT) verzeichnete. Der Verlust auf EBIT-Ebene belief sich auf beachtliche 77 Mio. CHF. In Anbetracht dieser Tatsache und der oben erwähnten Verbindlichkeiten sind wir nicht sehr zuversichtlich, dass das Unternehmen so viele Schulden machen sollte. Ehrlich gesagt sind wir der Meinung, dass die Bilanz bei weitem nicht den Anforderungen entspricht, auch wenn sie mit der Zeit verbessert werden könnte. Es hilft jedoch nicht, dass das Unternehmen im letzten Jahr 92 Millionen CHF an Barmitteln verbrannt hat. Kurz gesagt, es handelt sich also um eine sehr riskante Aktie. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz bergen. Zu diesem Zweck sollten Sie die 3 Warnzeichen kennenlernen , die wir bei DocMorris entdeckt haben (darunter 1 potenziell ernstes).

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne die Last von Schulden steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DocMorris unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.