Orell Füssli AG (VTX:OFN) scheint eine gute Aktie zu sein, die bald Ex-Dividende erhält

Regelmäßige Leser werden wissen, dass wir bei Simply Wall St unsere Dividenden lieben. Deshalb ist es spannend zu sehen, dass die Orell Füssli AG(VTX:OFN) in den nächsten drei Tagen ex-Dividende gehandelt wird. Das Ex-Dividenden-Datum liegt in den meisten Fällen zwei Arbeitstage vor dem Stichtag eines Unternehmens, d.h. dem Datum, an dem das Unternehmen feststellt, welche Aktionäre zum Erhalt einer Dividende berechtigt sind. Das Ex-Dividenden-Datum ist deshalb von Bedeutung, weil es beim Kauf oder Verkauf einer Aktie zwei oder mehr Geschäftstage dauern kann, bis der Handel abgewickelt ist. Sie können also die Aktien von Orell Füssli vor dem 15. Mai kaufen, um die Dividende zu erhalten, die das Unternehmen am 19. Mai ausschütten wird.

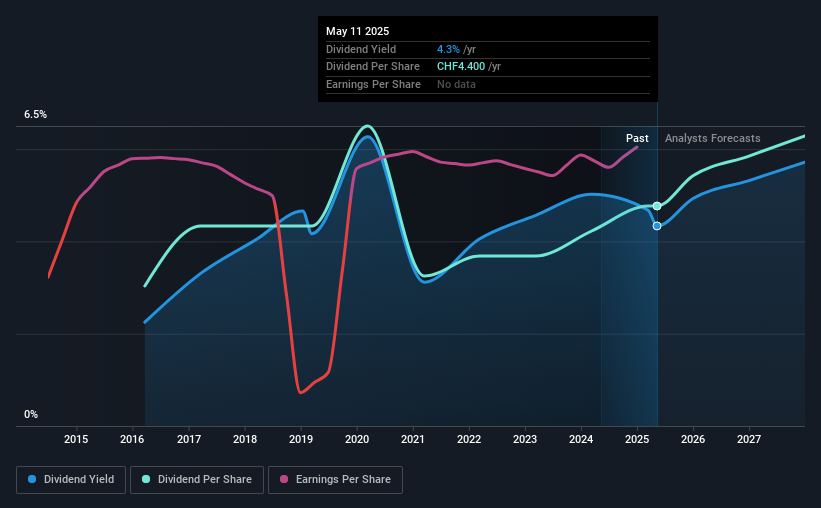

Die nächste Dividendenzahlung des Unternehmens beträgt CHF04.40 pro Aktie. Im vergangenen Jahr hat das Unternehmen insgesamt 4,40 CHF an die Aktionäre ausgeschüttet. Basierend auf den Zahlungen des letzten Jahres hat Orell Füssli bei einem aktuellen Aktienkurs von CHF0101,50 eine Rendite von 4,3%. Wenn Sie dieses Unternehmen wegen seiner Dividende kaufen, sollten Sie eine Vorstellung davon haben, ob die Dividende von Orell Füssli zuverlässig und nachhaltig ist. Wir müssen also untersuchen, ob sich Orell Füssli seine Dividende leisten kann und ob die Dividende wachsen könnte.

Wir haben 1 Warnzeichen über Orell Füssli entdeckt. Sehen Sie sich diese kostenlos an.Dividenden werden in der Regel aus den Unternehmensgewinnen gezahlt. Wenn ein Unternehmen mehr Dividenden ausschüttet, als es an Gewinn erwirtschaftet hat, dann könnte die Dividende nicht nachhaltig sein. Orell Füssli hat im vergangenen Jahr mehr als die Hälfte (61%) seines Gewinns ausgeschüttet, was für die meisten Unternehmen eine normale Ausschüttungsquote ist. Für die Beurteilung der Nachhaltigkeit der Dividende ist der Cashflow jedoch in der Regel wichtiger als der Gewinn, so dass wir immer prüfen sollten, ob das Unternehmen genügend Barmittel erwirtschaftet hat, um sich seine Dividende leisten zu können. Erfreulicherweise hat das Unternehmen im vergangenen Jahr nur 47 % seines freien Cashflows ausgeschüttet.

Es ist ermutigend zu sehen, dass die Dividende sowohl durch den Gewinn als auch durch den Cashflow gedeckt ist. Dies deutet im Allgemeinen darauf hin, dass die Dividende nachhaltig ist, solange die Erträge nicht drastisch sinken.

Sehen Sie sich unsere letzte Analyse zu Orell Füssli an

Klicken Sie hier, um zu sehen, wie viel vom Gewinn Orell Füssli in den letzten 12 Monaten ausgeschüttet hat.

Sind Gewinn und Dividende gewachsen?

Unternehmen mit guten Wachstumsaussichten sind in der Regel die besten Dividendenzahler, da es einfacher ist, die Dividende zu erhöhen, wenn die Gewinne pro Aktie steigen. Wenn das Geschäft in einen Abschwung gerät und die Dividende gekürzt wird, könnte der Wert des Unternehmens rapide sinken. Aus diesem Grund freuen wir uns, dass der Gewinn pro Aktie von Orell Füssli in den letzten fünf Jahren um 11% pro Jahr gestiegen ist. Orell Füssli schüttet etwas mehr als die Hälfte des Gewinns aus, was darauf hindeutet, dass das Unternehmen ein Gleichgewicht zwischen der Reinvestition in Wachstum und der Zahlung von Dividenden findet. Dies ist eine vernünftige Kombination, die auf weitere Dividendenerhöhungen in der Zukunft hindeuten könnte.

Eine weitere wichtige Methode zur Bewertung der Dividendenaussichten eines Unternehmens ist die Messung der historischen Dividendenwachstumsrate. Seit Beginn unserer Daten vor neun Jahren hat Orell Füssli seine Dividende im Durchschnitt um 5,2 % pro Jahr erhöht. Es ist erfreulich, dass sich sowohl die Erträge als auch die Dividende verbessert haben - obwohl erstere viel schneller gestiegen ist als letztere, was möglicherweise darauf zurückzuführen ist, dass das Unternehmen einen größeren Teil seiner Gewinne in das Wachstum reinvestiert.

Zusammengefasst

Hat Orell Füssli das Zeug dazu, seine Dividendenzahlungen aufrechtzuerhalten? Der wachsende Gewinn pro Aktie und die konservativen Ausschüttungsquoten von Orell Füssli bilden eine gute Kombination. Uns gefällt auch, dass das Unternehmen einen geringeren Prozentsatz seines Cashflows ausschüttet. An Orell Füssli gibt es viel zu mögen, und wir würden uns das Unternehmen vorrangig näher ansehen.

In diesem Zusammenhang sollten Sie untersuchen, welchen Risiken Orell Füssli ausgesetzt ist. Zum Beispiel - Orell Füssli hat 1 Warnzeichen, von dem wir denken, dass Sie es beachten sollten.

Ein häufiger Fehler beim Investieren ist es, die erste interessante Aktie zu kaufen, die man sieht. Hier finden Sie eine vollständige Liste der renditestarken Dividendentitel.

If you're looking to trade Orell Füssli, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Orell Füssli unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.