Advertisement

Während sich die globalen Märkte in einem Umfeld bewegen, das von schwankenden Gewinnen und geopolitischen Unsicherheiten geprägt ist, beobachten die Anleger aufmerksam die Auswirkungen von KI-Fortschritten und der Politik der Zentralbanken auf die Aktienentwicklung. Vor diesem Hintergrund können Unternehmen mit einem hohen Insideranteil einzigartige Einblicke in potenzielle Wachstumschancen bieten, da Insider oft ein tiefes Verständnis für die langfristigen Aussichten ihrer Unternehmen haben.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Duc Giang Chemicals-Gruppe (HOSE:DGC) | 31.4% | 25.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 32.1% | 39.9% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.2% |

| SKS Technologies Gruppe (ASX:SKS) | 29.7% | 24.8% |

| Laopu Gold (SEHK:6181) | 36.4% | 36.4% |

| Pricol (NSEI:PRICOLLTD) | 25.4% | 25.2% |

| Medley (TSE:4480) | 34.1% | 27.3% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 135% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 119.4% |

| Fulin Precision (SZSE:300432) | 13.6% | 71% |

Hier ein kurzer Blick auf einige der ausgewählten Titel aus dem Screener.

Selvas AI (KOSDAQ:A108860)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Selvas AI Inc. ist ein südkoreanisches Unternehmen, das sich auf künstliche Intelligenz spezialisiert hat, mit einer Marktkapitalisierung von 389,99 Mrd. ₩.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen medizinische Diagnosegeräte mit 16,65 Mrd. ₩, Hilfsmittel mit 12,53 Mrd. ₩, auf künstlicher Intelligenz basierende Technologie mit 7,40 Mrd. ₩ und Anwendungslösungen für künstliche Intelligenz (einschließlich elektronischer Wörterbücher) mit 16,75 Mrd. ₩.

Insider-Besitz: 13.1%

Der jüngste Ergebnisbericht von Selvas AI zeigt eine deutliche Verringerung des Nettoverlustes, der sich im dritten Quartal im Vergleich zum Vorjahr von 3.101,08 Mio. KRW auf 142,48 Mio. KRW verbesserte. Trotz stark schwankender Aktienkurse und keiner nennenswerten Insider-Handelsaktivität in letzter Zeit wird erwartet, dass das Unternehmen innerhalb von drei Jahren mit einer über dem Marktdurchschnitt liegenden jährlichen Gewinnwachstumsrate die Gewinnzone erreichen wird. Das erwartete Umsatzwachstum liegt bei 17 % pro Jahr und übertrifft damit die Wachstumsrate des koreanischen Marktes von 9 %.

- Lesen Sie unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von Selvas AI zu erhalten.

- Die Analyse in unserem Selvas AI Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

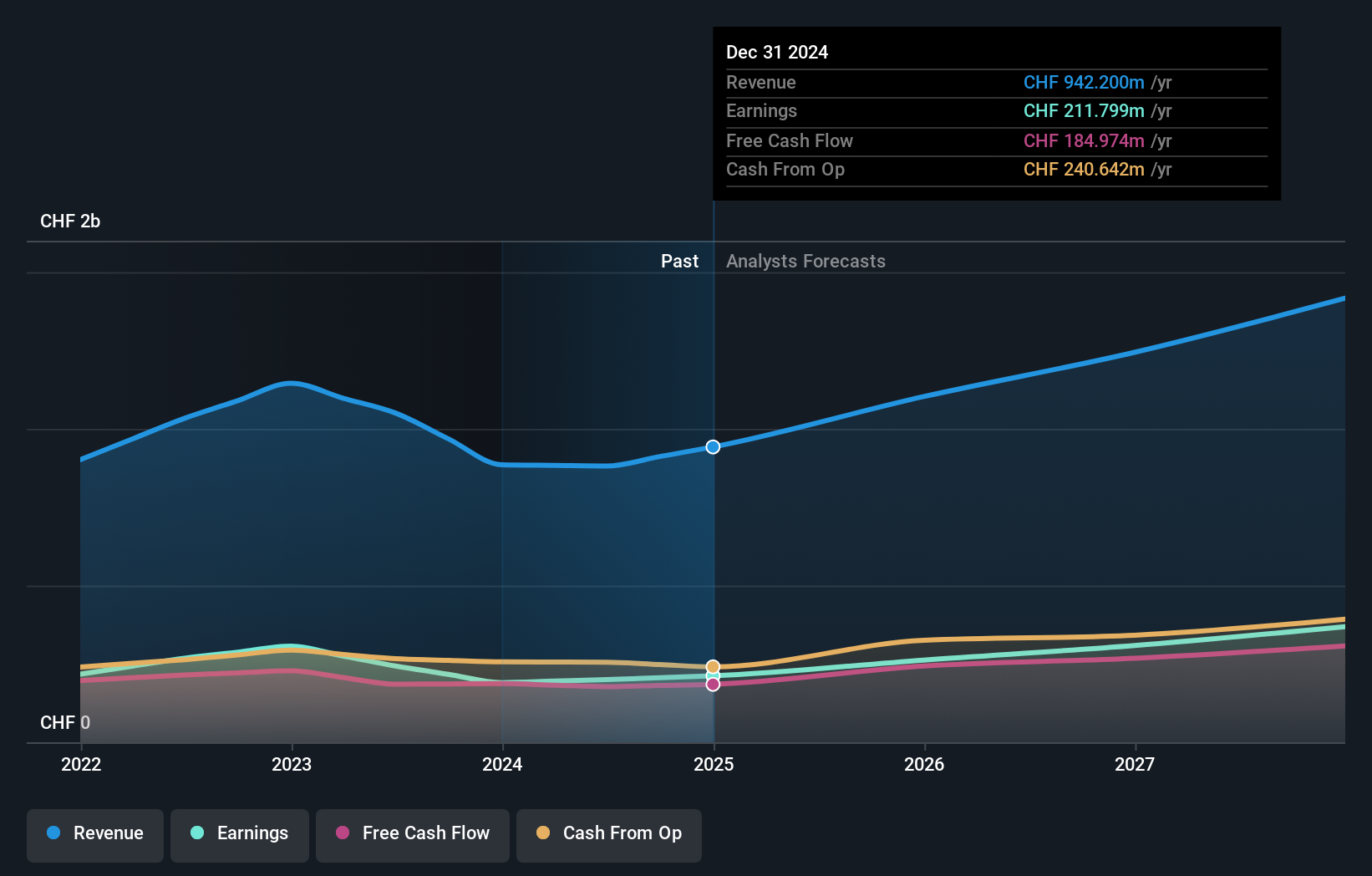

VAT Group (SWX:VACN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die VAT Group AG mit einer Marktkapitalisierung von 10,59 Mrd. CHF entwickelt, produziert und vertreibt Vakuumventile und verwandte Produkte in der Schweiz, Europa, den Vereinigten Staaten, Asien und anderen internationalen Märkten.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens bestehen aus Ventilen, die CHF783,51 Millionen generieren, und Global Service, der CHF163,83 Millionen beiträgt.

Insider-Besitz: 10.2%

Für die VAT Group wird ein jährliches Gewinnwachstum von 20 % prognostiziert, das über dem Schweizer Marktdurchschnitt von 11,8 % liegt, während der Umsatz um 13,3 % pro Jahr steigen soll, was über dem Marktdurchschnitt von 4,3 % liegt. Die Eigenkapitalrendite des Unternehmens wird in drei Jahren mit 40,5 % sehr hoch prognostiziert. Bei den jüngsten Unternehmenspräsentationen war CFO Fabian Chiozza anwesend, aber in den letzten drei Monaten gab es keine nennenswerten Insiderhandelsaktivitäten.

- Werfen Sie einen genaueren Blick auf das Potenzial von VAT Group in unserem Bericht zum Gewinnwachstum.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs der VAT Group zu optimistisch sein.

Rakuten-Gruppe (TSE:4755)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Rakuten Group, Inc. ist in den Bereichen E-Commerce, Fintech, digitale Inhalte und Kommunikation sowohl in Japan als auch international tätig und hat eine Marktkapitalisierung von 2,08 Billionen Yen.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens bestehen aus Internet Services mit 1,25 Milliarden Yen, Fin Tech mit 796 Millionen Yen und Mobile mit 400 Millionen Yen.

Insider-Besitz: 27,7%

Die Rakuten Group wird deutlich unter ihrem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Das Unternehmen erwartet ein jährliches Umsatzwachstum von 6,8 %, das über dem japanischen Marktdurchschnitt von 4,2 % liegt, und strebt an, innerhalb von drei Jahren profitabel zu werden, was auf ein über dem Markt liegendes Gewinnwachstumspotenzial schließen lässt. Zu den jüngsten strategischen Schritten gehören eine Anleiheemission im Wert von 550 Mio. USD und ein Führungswechsel mit dem Rücktritt von Masayuki Hosaka als Vice Chairman im März 2025.

- Navigieren Sie durch die Feinheiten der Rakuten Group mit unserem umfassenden Analystenschätzungsbericht hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass die Rakuten Group hinter ihrem geschätzten Wert zurückbleibt.

Vorteilhaft handeln

- Klicken Sie hier, um auf unseren vollständigen Index von 1476 schnell wachsenden Unternehmen mit hohem Insideranteil zuzugreifen.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VAT Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:VACN

Advertisement