Die globalen Märkte reagieren auf die nachlassende Inflation und die robusten Gewinne der Banken, und die wichtigsten US-Aktienindizes haben sich erholt, wobei sich Value-Aktien deutlich besser entwickelt haben als Growth-Aktien. Diese positive Dynamik spiegelt sich auch in Europa und China wider, wo die langsamer als erwartet verlaufende Inflation und starke Wirtschaftsdaten die Hoffnung auf weitere Zinssenkungen genährt haben. In diesem von vorsichtigem Optimismus geprägten Umfeld können Dividendenaktien einen stabilen Einkommensstrom und das Potenzial für Kapitalzuwachs bieten, was sie für Anleger, die die aktuelle Marktdynamik meistern wollen, zu einer attraktiven Option macht.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.11% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.34% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.50% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.69% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.49% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.50% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.46% | ★★★★★★ |

| Guangxi LiuYao Gruppe (SHSE:603368) | 3.49% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.68% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.87% | ★★★★★★ |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Aedas Homes (BME:AEDAS)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Aedas Homes, S.A. ist ein Unternehmen, das Wohnimmobilien in Spanien entwickelt und eine Marktkapitalisierung von ca. 1,10 Mrd. € aufweist.

Geschäftstätigkeit: Aedas Homes, S.A. erwirtschaftet seine Einnahmen in erster Linie mit der Entwicklung von Immobilien, die sich auf 1,22 Milliarden Euro belaufen.

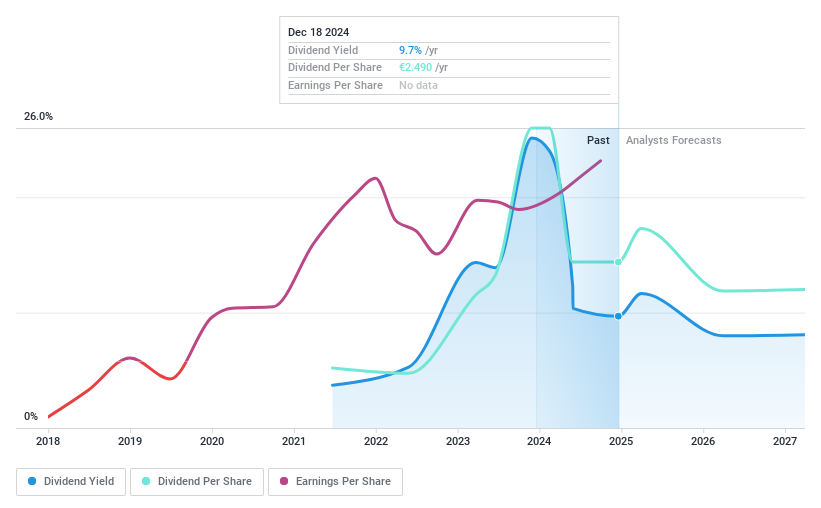

Dividendenrendite: 9,7%

Aedas Homes bietet eine hohe Dividendenrendite von 9,65 % und gehört damit zu den besten 25 % in Spanien, aber die Dividenden waren in den letzten vier Jahren unzuverlässig. Trotz dieser Volatilität sind die Dividenden durch die Erträge und den Cashflow gut gedeckt, mit niedrigen Ausschüttungsquoten von 8% bzw. 37,2%. Das Unternehmen wird im Vergleich zu anderen Unternehmen zu einem guten Wert gehandelt, ist aber hoch verschuldet. Die jüngsten Gewinne stiegen von 3,57 Mio. € im Vorjahr auf 24,66 Mio. € im ersten Halbjahr 2024, was auf eine potenzielle finanzielle Stärke trotz der erwarteten künftigen Gewinnrückgänge hindeutet.

- Klicken Sie hier, um die Nuancen von Aedas Homes mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die Analyse in unserem Aedas Homes Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

KBC-Gruppe (ENXTBR:KBC)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die KBC Group NV ist ein Unternehmen, das integrierte Bank- und Versicherungsdienstleistungen hauptsächlich für Privatkunden, Private Banking, kleine und mittlere Unternehmen und Mid-Cap-Kunden anbietet und eine Marktkapitalisierung von ca. 29,23 Mrd. € aufweist.

Operative Tätigkeiten: Die Umsatzsegmente der KBC-Gruppe setzen sich zusammen aus 6,39 Milliarden Euro aus dem Geschäft in Belgien, 2,29 Milliarden Euro aus dem Geschäft in der Tschechischen Republik und Beiträgen aus den internationalen Märkten, darunter 1,13 Milliarden Euro aus Ungarn, 791 Millionen Euro aus Bulgarien und 486 Millionen Euro aus der Slowakei.

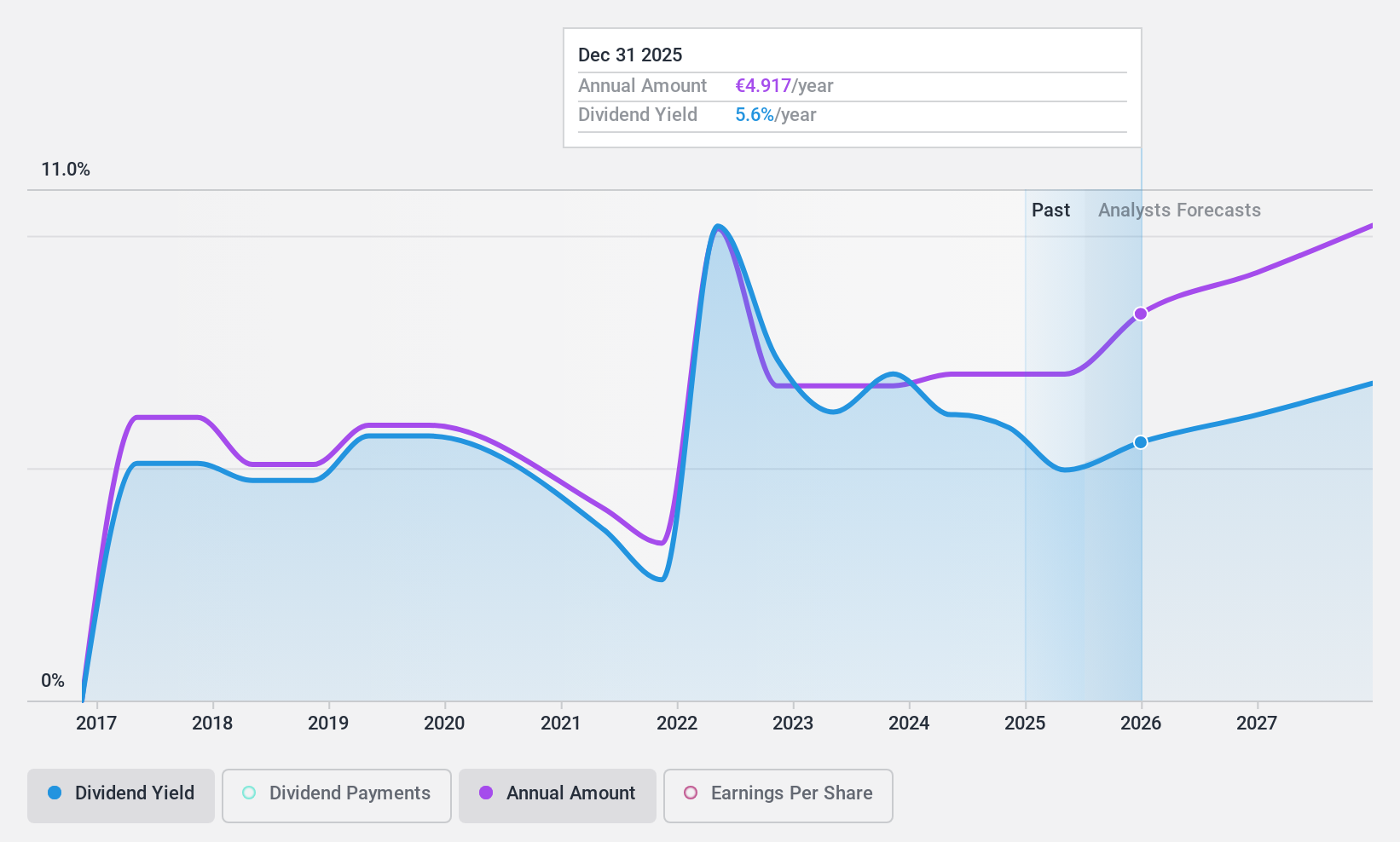

Dividendenrendite: 5,5%

Die Dividendenrendite der KBC-Gruppe von 5,53% liegt unter dem obersten Quartil in Belgien, und die Dividenden waren in den letzten zehn Jahren volatil. Trotz dieser Instabilität sind die Dividenden durch eine angemessene Ausschüttungsquote von 57,8% gedeckt. Das Unternehmen hat einen hohen Anteil an notleidenden Krediten von 2,2%, wobei die Wertberichtigung für diese Kredite mit 58% niedrig ist. Die KBC wird mit einem erheblichen Abschlag auf den geschätzten Marktwert gehandelt, obwohl das Gewinnwachstum mit 2,44 % pro Jahr bescheiden ausfällt.

- Mehr über die KBC Group erfahren Sie hier in unserem ausführlichen Dividendenbericht.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien der KBC Group auf dem Markt möglicherweise unterbewertet sind.

Burkhalter Holding (SWX:BRKN)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Burkhalter Holding AG mit einer Marktkapitalisierung von 1,02 Mrd. CHF erbringt über ihre Tochtergesellschaften elektrotechnische Dienstleistungen für den Bausektor hauptsächlich in der Schweiz.

Geschäftstätigkeit: Die Burkhalter Holding AG erwirtschaftet ihren Umsatz von CHF1,18 Mrd. hauptsächlich mit elektrotechnischen Dienstleistungen.

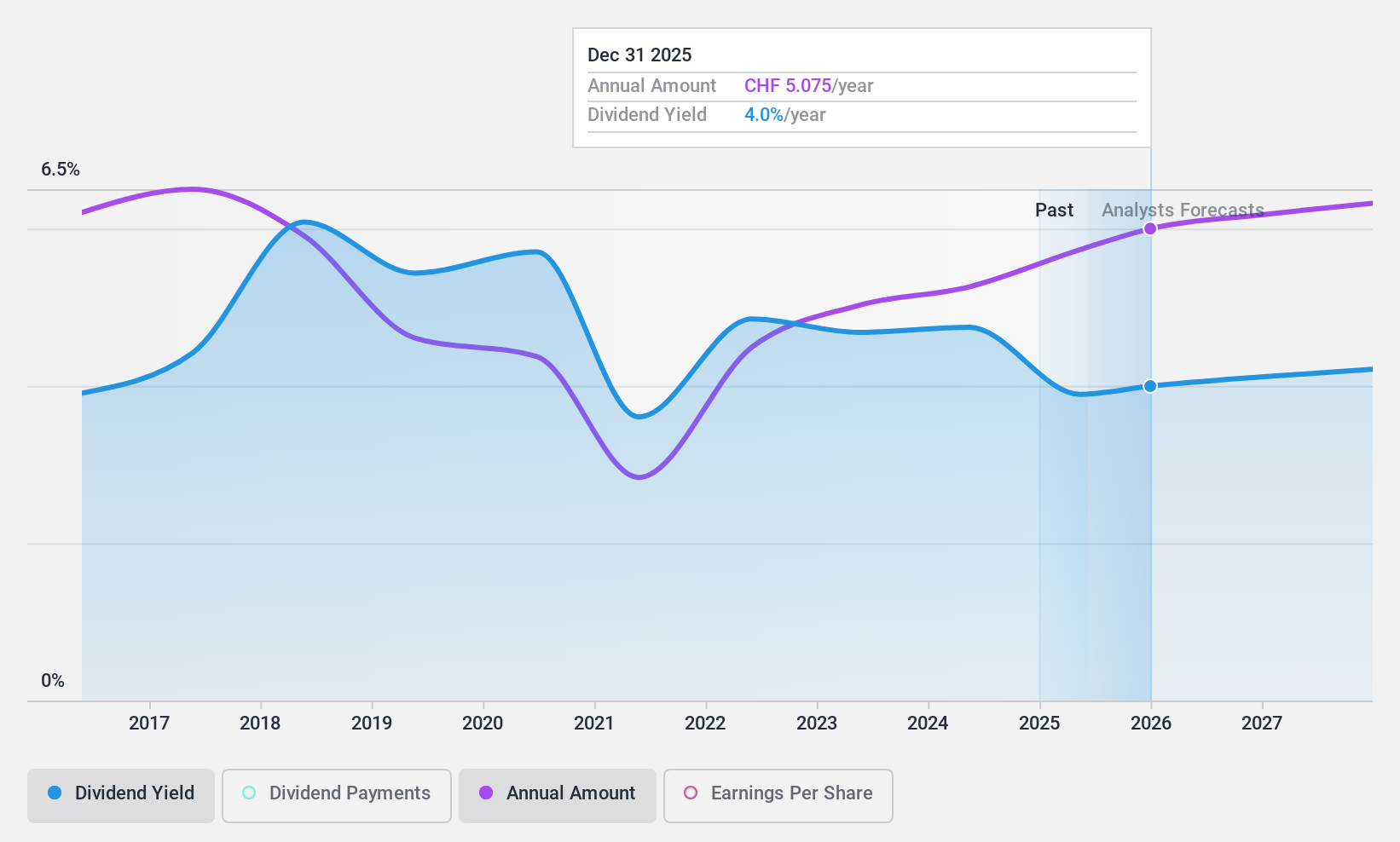

Dividendenrendite: 4.6%

Mit einer Dividendenrendite von 4.57% gehört die Burkhalter Holding zu den besten 25% des Schweizer Marktes, unterstützt durch eine angemessene Ausschüttungsquote von 59.7%. Dennoch war die Dividendenhistorie in den letzten zehn Jahren volatil und unzuverlässig. Die Gewinne des Unternehmens sind im letzten Jahr um 10,3 % gestiegen und dürften auch weiterhin jährlich um 4,01 % wachsen, obwohl das Unternehmen hoch verschuldet ist.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht der Burkhalter Holding zu lesen.

- Unser von Experten erstellter Bewertungsbericht Burkhalter Holding impliziert, dass der Aktienkurs zu hoch sein könnte.

Ergreifen Sie die Chance

- Entdecken Sie die 1983 versteckten Perlen in unserem Top-Dividendenaktien-Screener mit einem einzigen Klick hier.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St. einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert und proaktiv zu bleiben.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Burkhalter Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.