Advertisement

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wie viele andere Unternehmen macht auch Burckhardt Compression Holding AG(VTX:BCHN) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Häufiger (aber immer noch kostspielig) ist jedoch der Fall, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Verschuldung einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie unsere letzte Analyse zu Burckhardt Compression Holding

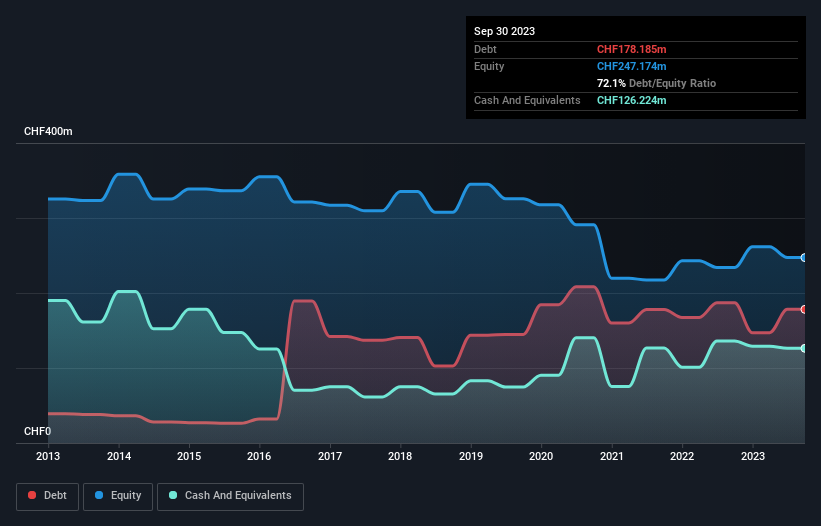

Wie hoch ist die Verschuldung von Burckhardt Compression Holding?

Wie Sie unten sehen können, hatte Burckhardt Compression Holding im September 2023 Schulden in Höhe von CHF178,2 Mio., gegenüber CHF187,0 Mio. im Vorjahr. Dem stehen jedoch CHF126,2 Mio. an liquiden Mitteln gegenüber, was zu einer Nettoverschuldung von rund CHF52,0 Mio. führt.

Wie gesund ist die Bilanz der Burckhardt Compression Holding?

Ein Blick auf die letzten Bilanzdaten zeigt, dass Burckhardt Compression Holding Verbindlichkeiten in Höhe von CHF564,5 Mio. hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von CHF193,0 Mio., die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 126,2 Mio. CHF sowie Forderungen im Wert von 332,9 Mio. CHF mit einer Fälligkeit innerhalb von 12 Monaten gegenüber. Damit sind die Verbindlichkeiten insgesamt 298,3 Mio. CHF höher als die Barmittel und kurzfristigen Forderungen zusammen.

Da die börsennotierten Aktien der Burckhardt Compression Holding einen Gesamtwert von CHF 1,66 Mrd. haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine grosse Bedrohung darstellt. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungs- und Amortisationsaufwand.

Die Nettoverschuldung der Burckhardt Compression Holding beträgt nur das 0.36-fache des EBITDA. Und der EBIT deckt den Zinsaufwand mit dem 116-fachen der Verschuldung problemlos ab. Man könnte also argumentieren, dass das Unternehmen durch seine Schulden nicht mehr bedroht ist als ein Elefant durch eine Maus. Darüber hinaus freuen wir uns, dass die Burckhardt Compression Holding ihren EBIT um 44% steigern konnte, was die Gefahr künftiger Schuldenrückzahlungen verringert. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden, ob Burckhardt Compression Holding in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schliesslich kann ein Unternehmen Schulden nur mit barem Geld tilgen, nicht mit buchhalterischen Gewinnen. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren verzeichnete Burckhardt Compression Holding einen freien Cashflow im Wert von 97% des EBIT, was höher ist, als wir normalerweise erwarten würden. Dies versetzt das Unternehmen in eine sehr gute Position, um Schulden abzubauen.

Unsere Meinung

Erfreulicherweise zeigt die beeindruckende Zinsdeckung der Burckhardt Compression Holding, dass das Unternehmen seine Schulden im Griff hat. Und das ist noch nicht alles, denn auch die Umwandlung des EBIT in freien Cashflow bestätigt diesen Eindruck! Insgesamt sind wir der Meinung, dass Burckhardt Compression Holding keine schlechten Risiken eingeht, da die Verschuldung bescheiden erscheint. Wir sind also nicht besorgt über den Einsatz eines kleinen Hebels in der Bilanz. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden lernen. Doch nicht das gesamte Anlagerisiko liegt in der Bilanz - ganz im Gegenteil. In diesem Sinne sollten Sie sich des 1 Warnzeichens bewusst sein, das wir bei Burckhardt Compression Holding entdeckt haben.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Burckhardt Compression Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:BCHN

Burckhardt Compression Holding

Advertisement