Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es scheint also, als wüssten die klugen Leute, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wichtig ist, dass Autoneum Holding AG(VTX:AUTN) Schulden hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Warum sind Schulden ein Risiko?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Beschaffung von Kapital oder durch seinen eigenen Cashflow. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Die häufigste Situation ist jedoch die, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollten zunächst die Barmittel und die Schulden zusammen betrachtet werden.

Sehen Sie sich unsere neueste Analyse zu Autoneum Holding an.

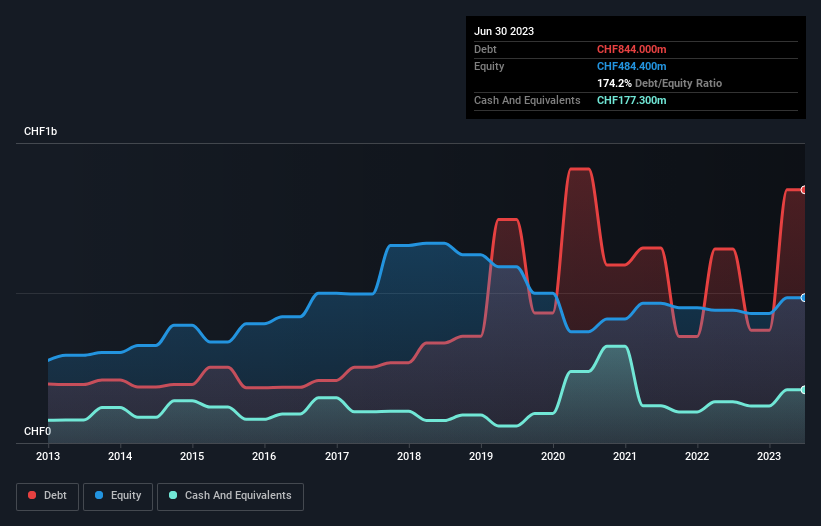

Wie hoch ist die Nettoverschuldung von Autoneum Holding?

Klicken Sie auf die Grafik unten, um die historischen Zahlen zu sehen. Sie zeigt, dass die Autoneum Holding im Juni 2023 Schulden in Höhe von 844,0 Mio. CHF hatte, was einem Anstieg von 646,9 Mio. CHF innerhalb eines Jahres entspricht. Dem stehen jedoch CHF177.3 Mio. an liquiden Mitteln gegenüber, was zu einer Nettoverschuldung von rund CHF666.7 Mio. führt.

Ein Blick auf die Verbindlichkeiten der Autoneum Holding

Gemäss der letzten Bilanz wies die Autoneum Holding Verbindlichkeiten in Höhe von CHF 799.3 Mio. mit einer Fälligkeit innerhalb von 12 Monaten und Verbindlichkeiten in Höhe von CHF 599.4 Mio. mit einer Fälligkeit nach 12 Monaten auf. Demgegenüber standen liquide Mittel in Höhe von 177,3 Mio. CHF und innerhalb eines Jahres fällige Forderungen in Höhe von 353,5 Mio. CHF. Die Verbindlichkeiten übersteigen also die Summe der liquiden Mittel und der (kurzfristigen) Forderungen um 867,9 Mio. CHF.

Angesichts der Tatsache, dass dieses Defizit höher ist als die Marktkapitalisierung des Unternehmens von CHF 660.7 Mio., sollten die Aktionäre die Verschuldung der Autoneum Holding wirklich im Auge behalten, so wie Eltern, die ihr Kind zum ersten Mal auf einem Fahrrad fahren sehen. Hypothetisch gesehen wäre eine extrem starke Verwässerung erforderlich, wenn das Unternehmen gezwungen wäre, seine Verbindlichkeiten durch eine Kapitalerhöhung zum aktuellen Aktienkurs zu begleichen.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungen und Amortisationen.

Die Aktionäre der Autoneum Holding sind mit einer hohen Nettoverschuldung im Verhältnis zum EBITDA (7.0) und einer relativ geringen Zinsdeckung konfrontiert, da der EBIT nur das 0.57-fache des Zinsaufwands beträgt. Dies bedeutet, dass wir das Unternehmen als hoch verschuldet betrachten. Ein positiver Faktor für die Autoneum Holding ist, dass sie den EBIT-Verlust des letzten Jahres in den letzten zwölf Monaten in einen Gewinn von CHF 11 Millionen verwandelt hat. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob die Autoneum Holding ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schliesslich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Daher ist es wichtig zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) in tatsächlichen freien Cashflow umgewandelt wird. Im letzten Jahr hat die Autoneum Holding mehr freien Cashflow als EBIT produziert. Diese Art von starker Cash-Generierung erwärmt unsere Herzen wie ein Welpe in einem Hummelanzug.

Unsere Meinung

Um ehrlich zu sein, sowohl die Nettoverschuldung im Verhältnis zum EBITDA als auch die Erfolgsbilanz der Autoneum Holding in Bezug auf die Deckung des Zinsaufwands durch den EBIT lassen uns die Höhe der Verschuldung als unangenehm empfinden. Aber zumindest ist die Umwandlung des EBIT in freien Cashflow ziemlich gut gelungen, was ermutigend ist. Insgesamt kann man wohl sagen, dass die Autoneum Holding so hoch verschuldet ist, dass die Bilanz einige echte Risiken birgt. Wenn alles gut läuft, kann sich das auszahlen, aber die Kehrseite dieser Verschuldung ist ein größeres Risiko von dauerhaften Verlusten. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Wir haben zum Beispiel 4 Warnzeichen für Autoneum Holding identifiziert (1 ist etwas besorgniserregend) , auf die Sie achten sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Autoneum Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:AUTN

Advertisement