Advertisement

Wachstumsstarke TSX-Unternehmen mit mindestens 14% Insider-Beteiligung

Simply Wall St

Rezensiert von Simply Wall St

Der kanadische Markt hat sich als widerstandsfähig erwiesen und in der letzten Woche ein stabiles Tempo beibehalten. Er hat im vergangenen Jahr einen Anstieg von 11 % verzeichnet, wobei ein jährliches Gewinnwachstum von 15 % erwartet wird. In diesem Zusammenhang können Aktien mit hohem Insideranteil besonders interessant sein, da sie oft darauf hindeuten, dass die Führungskräfte des Unternehmens ein berechtigtes Interesse am Erfolg und am künftigen Wachstum des Unternehmens haben.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Vox Royalty (TSX:VOXR) | 12.6% | 55.0% |

| goeasy (TSX:GSY) | 21.5% | 15.5% |

| Payfare (TSX:PAY) | 14.8% | 38.6% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.4% |

| Ivanhoe Minen (TSX:IVN) | 12.4% | 67.3% |

| Alpha Cognition (CNSX:ACOG) | 18% | 66.5% |

| Artemis Gold (TSXV:ARTG) | 31.4% | 45.6% |

| Aya Gold & Silber (TSX:AYA) | 10.3% | 51.6% |

| Silber X Bergbau (TSXV:AGX) | 14.1% | 144.2% |

| Almonty Industries (TSX:AII) | 17.7% | 105% |

Hier ist ein Blick auf einige der ausgewählten Aktien aus dem Screener.

Colliers International Group (TSX:CIGI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

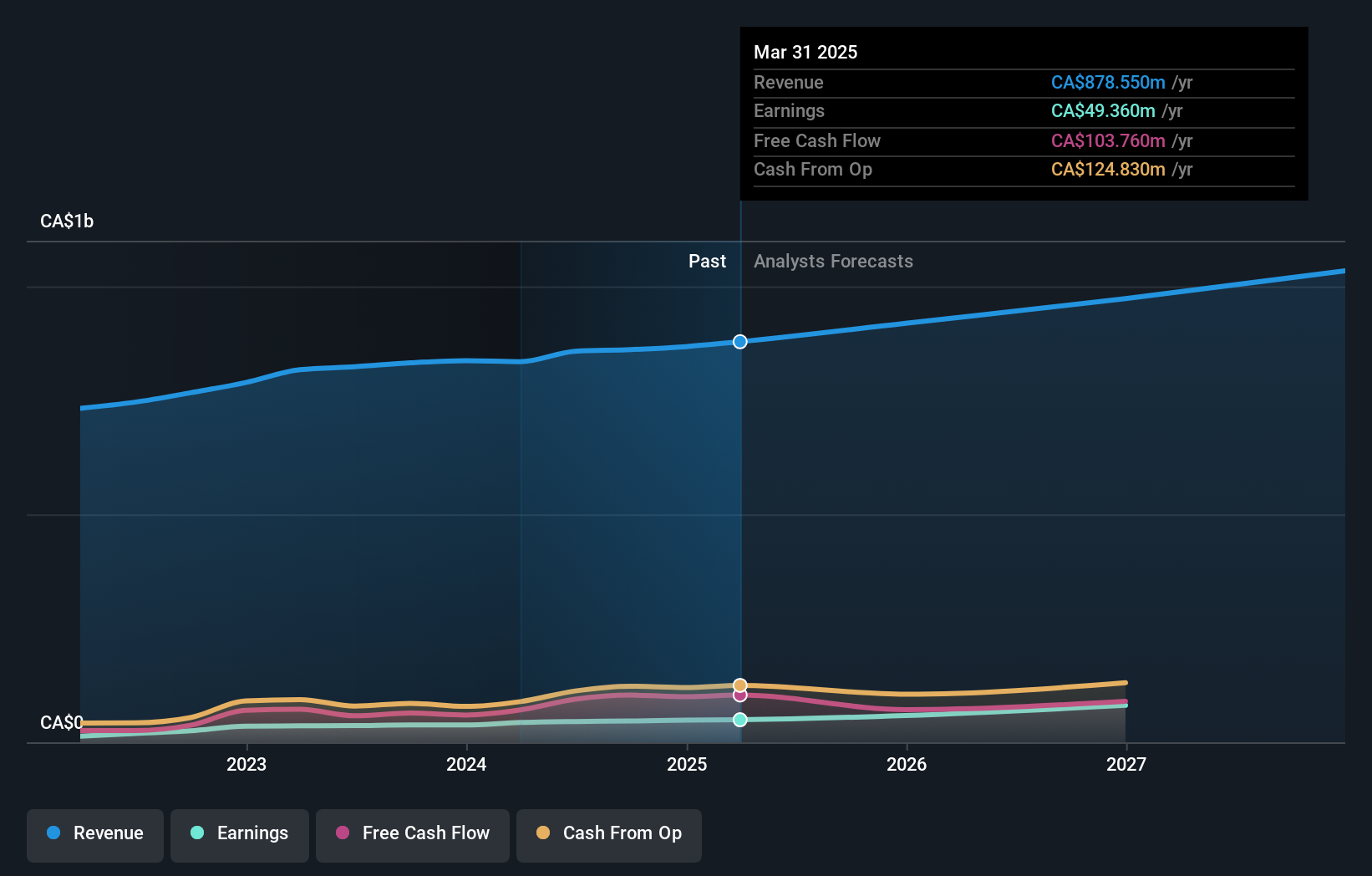

Überblick: Colliers International Group Inc. ist ein weltweit tätiges Unternehmen, das professionelle Dienstleistungen im Bereich Gewerbeimmobilien und Investitionsmanagement anbietet und eine Marktkapitalisierung von ca. 8,94 Mrd. CA$ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in erster Linie in Nord- und Südamerika mit 2,53 Mrd. CA$, gefolgt von Europa, dem Nahen Osten und Afrika (EMEA) mit 730,10 Mio. CA$, dem asiatisch-pazifischen Raum mit 616,58 Mio. CA$ und den Investment Management Services mit 489,23 Mio. CA$.

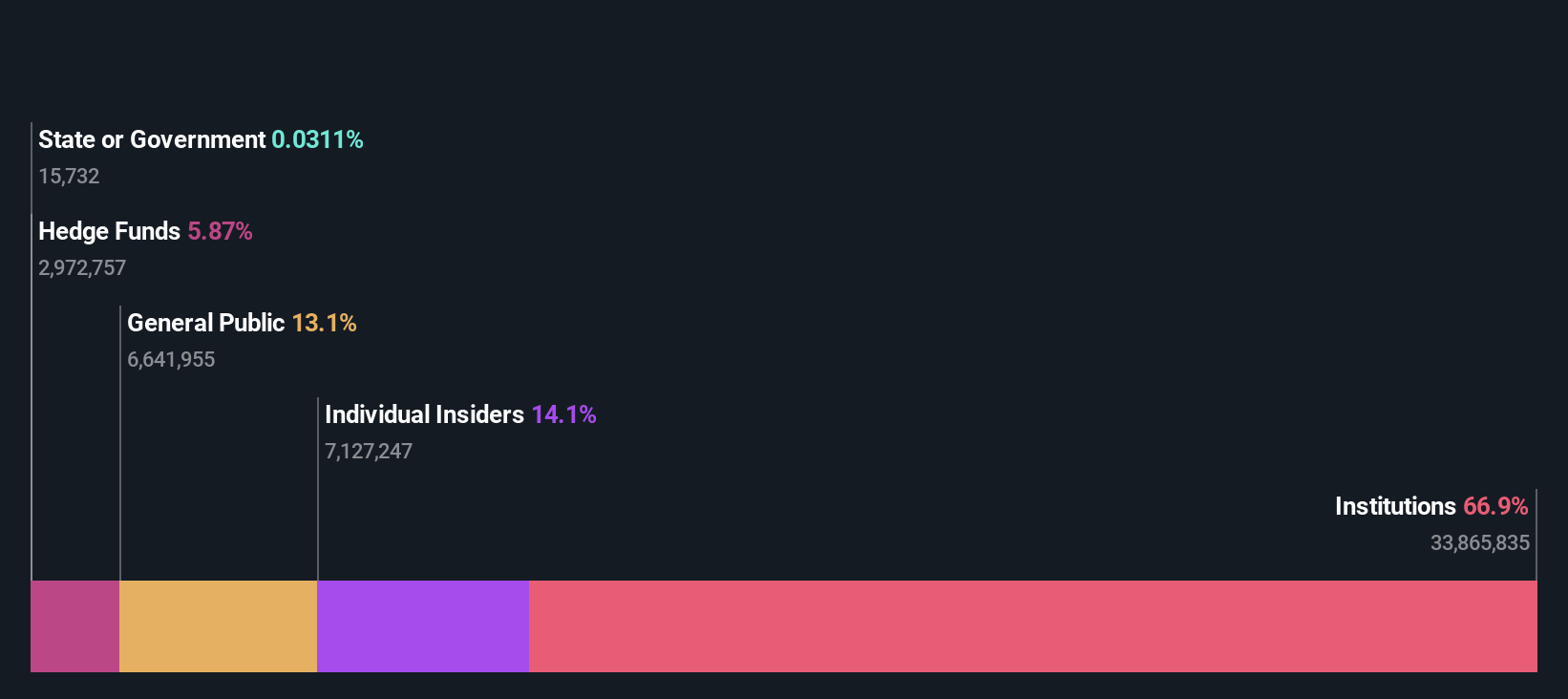

Insider-Besitz: 14.2%

Colliers International Group wird zu 51,7 % unter seinem geschätzten fairen Wert gehandelt, was eine potenzielle Unterbewertung widerspiegelt. Trotz einer langsameren prognostizierten Umsatzwachstumsrate von 9,5 % pro Jahr im Vergleich zu den höheren Benchmarks der Branche sind die Gewinne des Unternehmens im vergangenen Jahr um 119,8 % gestiegen und werden in den nächsten drei Jahren voraussichtlich um 38,34 % pro Jahr wachsen - und damit stärker als die kanadische Marktprognose von 14,7 %. Die jüngsten strategischen Expansionen, darunter eine Partnerschaft mit der SPGI Zurich AG zur Stärkung der europäischen Aktivitäten und die Beteiligung an der Vermarktung bedeutender Immobilienprojekte in Mississippi, unterstreichen die proaktiven Maßnahmen des Managements, die auf nachhaltiges Wachstum und Marktpräsenz ausgerichtet sind.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Colliers International Group Aktie in diesem Wachstumsbericht.

- Unser von Experten erstellter Bewertungsbericht Colliers International Group impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

goeasy (TSX:GSY)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: goeasy Ltd. ist in Kanada tätig und bietet über seine Marken easyhome, easyfinancial und LendCare Non-Prime-Leasing- und Kreditservices mit einer Marktkapitalisierung von rund 3,15 Mrd. CA$ an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in den Segmenten easyhome und easyfinancial, und zwar 153,99 Mio. CA$ mit Leasingdienstleistungen und 1,17 Mrd. CA$ mit Kreditdienstleistungen.

Insider-Besitz: 21,5%

goeasy Ltd. ist als Wachstumsunternehmen mit hohem Insideranteil positioniert, obwohl es mit Herausforderungen wie dem Problem der Dividendenabdeckung und einer hohen Verschuldung zu kämpfen hat. Die Erträge sind im vergangenen Jahr um 54,3 % gestiegen, und die Prognosen deuten auf einen weiteren jährlichen Anstieg von 15,53 % hin. Auch das Umsatzwachstum ist mit voraussichtlich 32,5 % pro Jahr robust und übertrifft den kanadischen Markt deutlich. Die jüngsten Veränderungen in der Geschäftsführung, einschließlich des bevorstehenden CEO-Wechsels und der Ernennung neuer Markenleiter, deuten auf strategische Veränderungen hin, die darauf abzielen, diesen Schwung aufrechtzuerhalten.

- Tauchen Sie hier in die Einzelheiten von goeasy ein, mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der goeasy-Aktien auf dem Markt hin.

Savaria (TSX:SIS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Savaria Corporation bietet Lösungen für die Barrierefreiheit für ältere und körperlich behinderte Menschen an und bedient Märkte in Kanada, den Vereinigten Staaten, Europa und international mit einer Marktkapitalisierung von ca. 1,35 Mrd. CA$.

Betrieb: Die Umsatzsegmente von Savaria umfassen 183,82 Mio. CA$ aus der Patientenversorgung.

Insider-Besitz: 19.6%

Savaria, ein kanadisches Unternehmen mit hohem Insiderbesitz, zeigt gemischte Signale in seinem Wachstumspfad. Obwohl in letzter Zeit keine nennenswerten Insiderkäufe getätigt wurden und die Aktionäre im letzten Jahr etwas verwässert wurden, hält das Unternehmen an seiner Dividendenpolitik fest und verzeichnete in den letzten fünf Jahren ein jährliches Gewinnwachstum von 13,1 %. Die Analysten erwarten für die Zukunft ein deutliches Gewinnwachstum von 24,87 % pro Jahr, was über der kanadischen Marktprognose von 14,7 % liegt. Darüber hinaus wird der Umsatz von Savaria bis 2025 voraussichtlich 1 Milliarde CA$ erreichen und damit leicht über dem Markttrend liegen.

- Lesen Sie den vollständigen Bericht über das zukünftige Wachstum von Savaria hier, um ein tieferes Verständnis von Savaria zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Savaria recht moderat sein könnte.

Wichtige Erkenntnisse

- Entdecken Sie hier die 29 Namen aus unserem Screener für schnell wachsende TSX-Unternehmen mit hohem Insiderbesitz.

- Haben Sie eine Beteiligung an diesen Aktien? Verbessern Sie Ihre Verwaltung, indem Sie das Portfolio von Simply Wall St nutzen, in dem intuitive Tools auf Sie warten, um Ihre Anlageergebnisse zu optimieren.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Colliers International Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über TSX:CIGI

Colliers International Group

Advertisement