ASX-Wachstumsunternehmen mit hohem Insider-Besitz im Mai 2024

Rezensiert von Simply Wall St

Während der ASX200 eine schwierige Sitzung mit einem bemerkenswerten Rückgang durchläuft, zeigen sich Sektoren wie IT und Gesundheitswesen widerstandsfähig mit positiven Bewegungen. Dieses gemischte Marktumfeld bietet Anlegern, die sich für Wachstumsunternehmen mit hohem Insideranteil in Australien interessieren, eine interessante Ausgangsbasis. Unter diesen schwankenden Marktbedingungen können Unternehmen mit einem hohen Insideranteil interessant sein, da sie oft eine Übereinstimmung zwischen den Interessen des Managements und denen der Aktionäre zeigen und somit Stabilität inmitten der Marktvolatilität bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gratifii (ASX:GTI) | 15.6% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Gruppe (ASX:DOC) | 28.4% | 96.4% |

| Alpha HPA (ASX:A4N) | 28.3% | 95.9% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Liontown Ressourcen (ASX:LTR) | 16.4% | 63.9% |

| Plenti Gruppe (ASX:PLT) | 12.6% | 68.5% |

| Chrysos (ASX:C79) | 21.4% | 57.5% |

Unten präsentieren wir eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Smaragd Ressourcen (ASX:EMR)

Simply Wall St Growth Bewertung: ★★★★☆☆

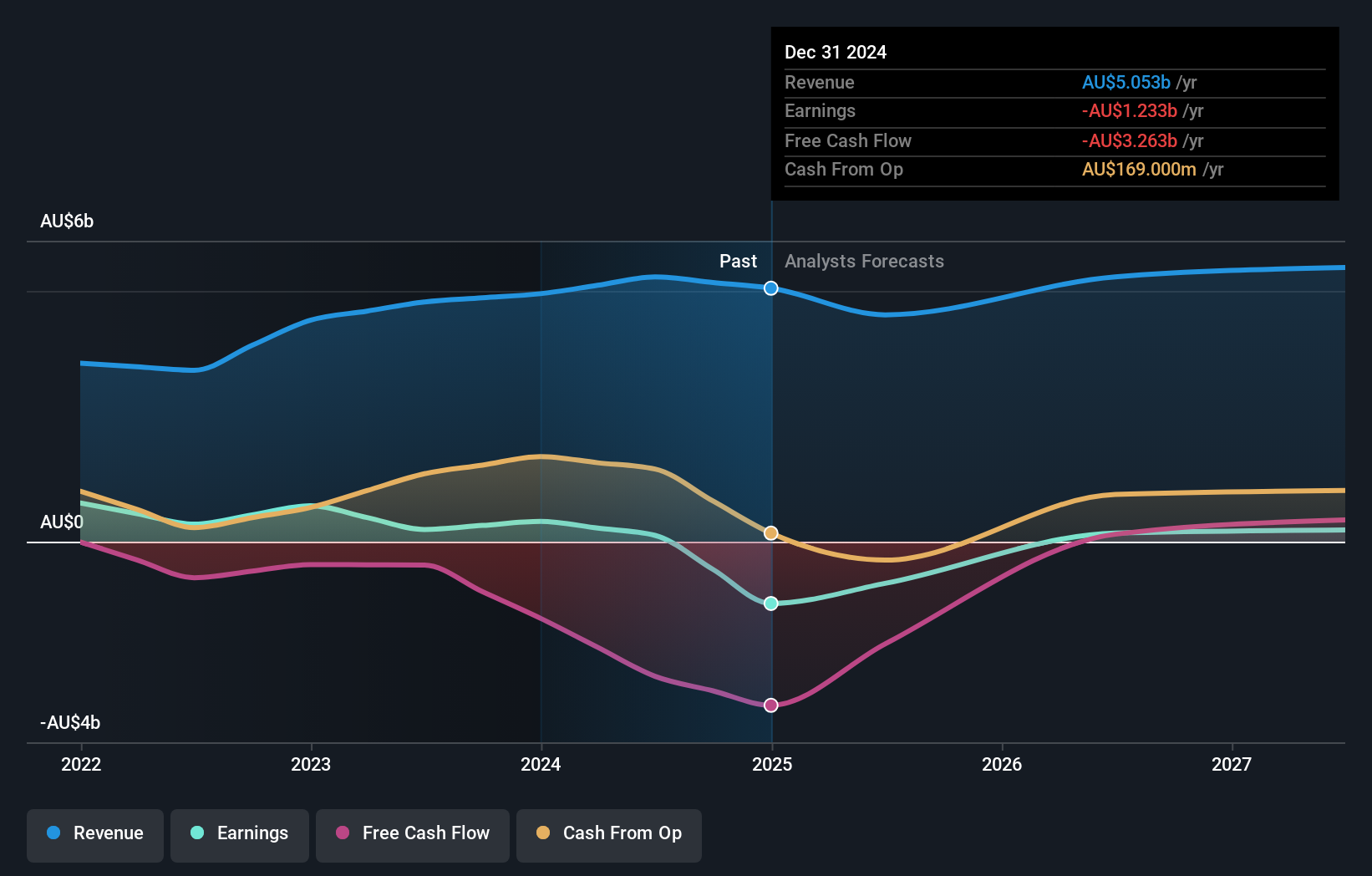

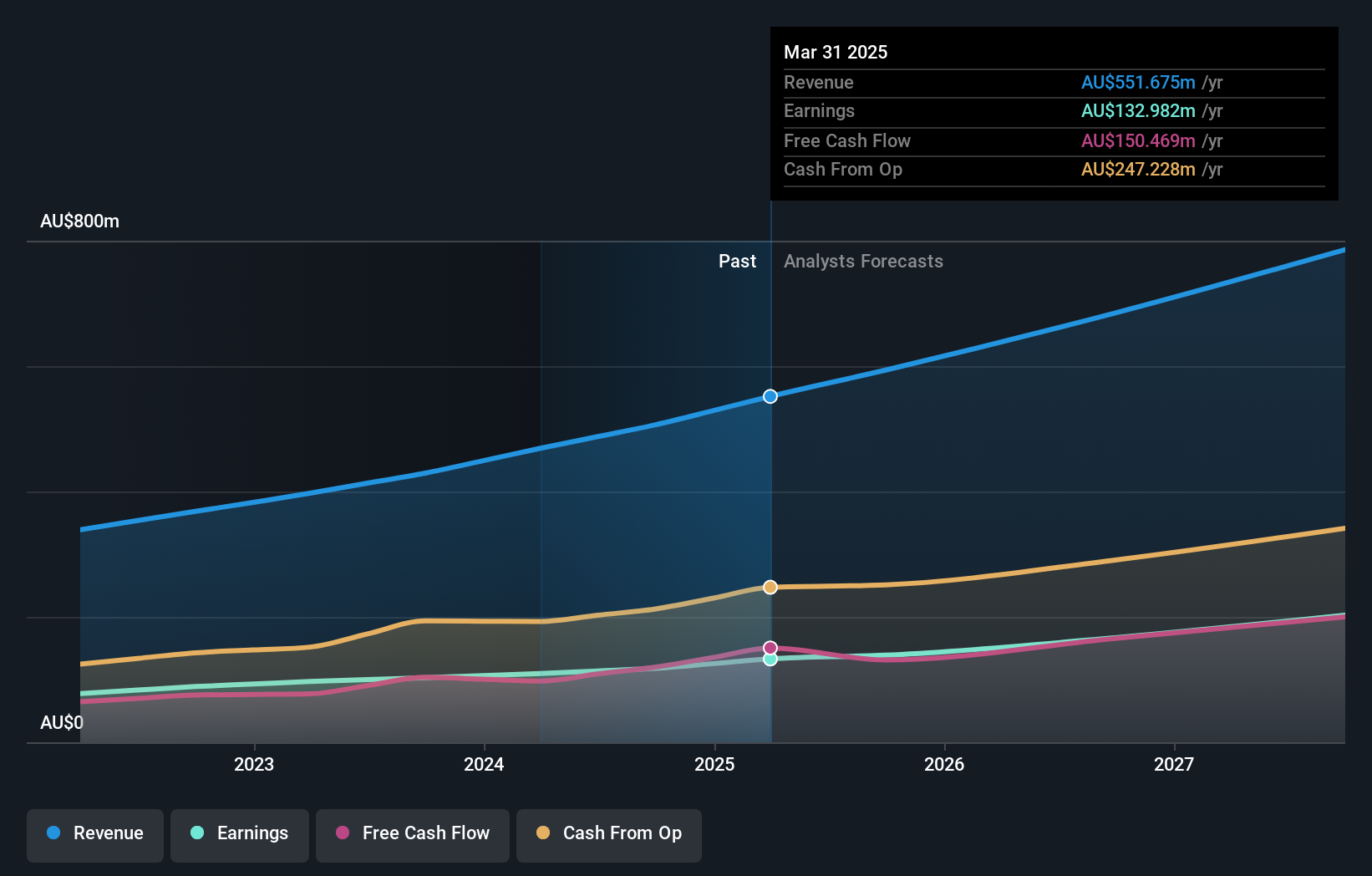

Überblick: Emerald Resources NL ist ein Unternehmen, das sich auf die Exploration und Entwicklung von Mineralreserven in Kambodscha und Australien konzentriert, mit einer Marktkapitalisierung von etwa 2,57 Milliarden AUD.

Betrieb: Die Haupteinnahmen des Unternehmens, die 339,32 Millionen A$ ausmachen, stammen aus dem Minenbetrieb.

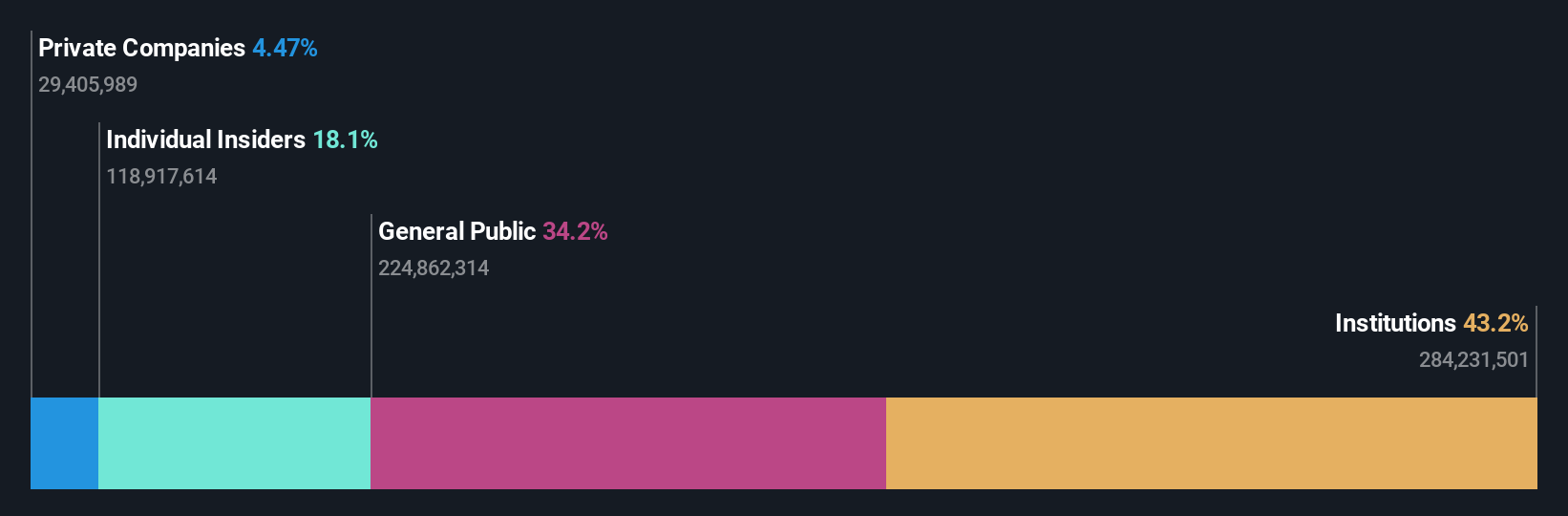

Insider-Beteiligung: 18.5%

Emerald Resources wird mit einem erheblichen Abschlag gehandelt, der 71,9 % unter dem geschätzten fairen Wert liegt, was auf ein Potenzial für wachstumsorientierte Anleger schließen lässt. Für das Unternehmen wird ein jährliches Umsatz- und Gewinnwachstum von 19,4 % bzw. 22,76 % prognostiziert, was über dem australischen Marktdurchschnitt von 5 % bzw. 13,7 % liegt. Trotz dieser vielversprechenden Aussichten geben die Verwässerung der Aktionäre im letzten Jahr und die niedrige prognostizierte Eigenkapitalrendite von 17,9 % Anlass zur Sorge. Die jüngsten Finanzzahlen zeigen eine starke Leistung mit einem erheblichen Anstieg des Umsatzes und des Nettogewinns im Vergleich zum Vorjahr.

- Navigieren Sie durch die Feinheiten von Emerald Resources mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Nach Überprüfung unseres letzten Bewertungsberichts, könnte der Aktienkurs von Emerald Resources zu pessimistisch sein.

Mineralische Ressourcen (ASX:MIN)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Mineral Resources Limited, zusammen mit seinen Tochtergesellschaften, fungiert als Bergbau-Dienstleistungsunternehmen in Australien, Asien und anderen internationalen Märkten, mit einer Marktkapitalisierung von rund 15,30 Mrd. AUD.

Betrieb: Das Unternehmen erwirtschaftet Umsätze mit Lithium (1,60 Mrd. AUD), Eisenerz (2,50 Mrd. AUD) und Bergbau-Dienstleistungen (2,82 Mrd. AUD).

Insider-Besitz: 11.6%

Mineral Resources Limited ist auf ein robustes Wachstum eingestellt, denn die Prognosen für Umsatz und Gewinn liegen bei 10,7 % bzw. 29,2 % pro Jahr und übertreffen damit den australischen Marktdurchschnitt. Obwohl die Aktie deutlich 28,8 % unter ihrem geschätzten fairen Wert gehandelt wird, bestehen Bedenken hinsichtlich der Gewinnspannen, die im Vergleich zum letzten Jahr zurückgegangen sind, und der Zinszahlungen, die durch die Erträge nicht ausreichend gedeckt sind. Die hohe prognostizierte Eigenkapitalrendite von 21,7 % in drei Jahren unterstreicht das Aufwärtspotenzial inmitten dieser Herausforderungen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Mineral Resources in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Mineral Resources überhöht sein könnte.

Technologie Eins (ASX:TNE)

Simply Wall St Wachstum Bewertung: ★★★★☆☆

Überblick: Technology One Limited ist ein Unternehmen, das integrierte Unternehmenssoftware-Lösungen sowohl in Australien als auch international entwickelt, vermarktet, verkauft, implementiert und unterstützt, mit einer Marktkapitalisierung von etwa 5,81 Milliarden AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze in drei Hauptsegmenten: Softwareverkäufe mit einem Beitrag von 317,24 Mio. AUD, Unternehmensdienstleistungen mit 83,83 Mio. AUD und Beratungsdienstleistungen in Höhe von 68,13 Mio. AUD.

Insider-Besitz: 12.3%

Technology One Limited, ein australisches Softwareunternehmen, weist solide Wachstumsaussichten auf: Umsatz und Gewinn steigen jährlich um 11,3 % bzw. 13,77 % und übertreffen damit den australischen Markt. Trotz des hohen Kurs-Gewinn-Verhältnisses von 53,1x A$ im Vergleich zum Branchendurchschnitt von 61,1x A$ weist das Unternehmen eine solide prognostizierte Eigenkapitalrendite von 32,8% auf. Die jüngsten Finanzergebnisse zeigten einen deutlichen Anstieg des Halbjahresumsatzes auf 240,83 Mio. A$ und des Nettogewinns auf 48 Mio. A$, was den anhaltenden operativen Erfolg widerspiegelt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Technology One-Aktie in diesem Wachstumsbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Technology One über seinem geschätzten Wert gehandelt wird.

Alles zusammenfassend

- Hier finden Sie unseren vollständigen Katalog von 90 schnell wachsenden ASX-Unternehmen mit hohem Insiderbesitz.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Emerald Resources unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.