Advertisement

Viele Anleger, vor allem unerfahrene, kaufen häufig Aktien von Unternehmen mit einer guten Story, auch wenn diese Unternehmen Verluste machen. Die Realität sieht jedoch so aus, dass, wenn ein Unternehmen lange genug jedes Jahr Geld verliert, die Anleger in der Regel ihren Anteil an diesen Verlusten übernehmen müssen. Bei Unternehmen, die Verluste machen, läuft immer ein Wettlauf mit der Zeit, um die finanzielle Nachhaltigkeit zu erreichen, so dass die Anleger in diese Unternehmen möglicherweise mehr Risiken eingehen, als sie sollten.

Im Gegensatz dazu ziehen es viele Anleger vor, sich auf Unternehmen wie EVN(VIE:EVN) zu konzentrieren, die nicht nur Einnahmen, sondern auch Gewinne erwirtschaften. Auch wenn der Gewinn nicht die einzige Kennzahl ist, die bei Investitionen berücksichtigt werden sollte, lohnt es sich, Unternehmen zu erkennen, die ihn beständig erwirtschaften können.

Wie schnell steigert EVN den Gewinn pro Aktie?

Im Allgemeinen sollten Unternehmen, die ein Wachstum des Gewinns pro Aktie (EPS) verzeichnen, eine ähnliche Entwicklung des Aktienkurses erleben. Daher gibt es viele Anleger, die gerne Aktien von Unternehmen kaufen, die ihren Gewinn pro Aktie steigern. Beeindruckend ist, dass EVN in den letzten drei Jahren ein durchschnittliches jährliches EPS-Wachstum von 23 % verzeichnen konnte. Generell gilt: Wenn ein Unternehmen ein solches Wachstum beibehalten kann, werden die Aktionäre begeistert sein.

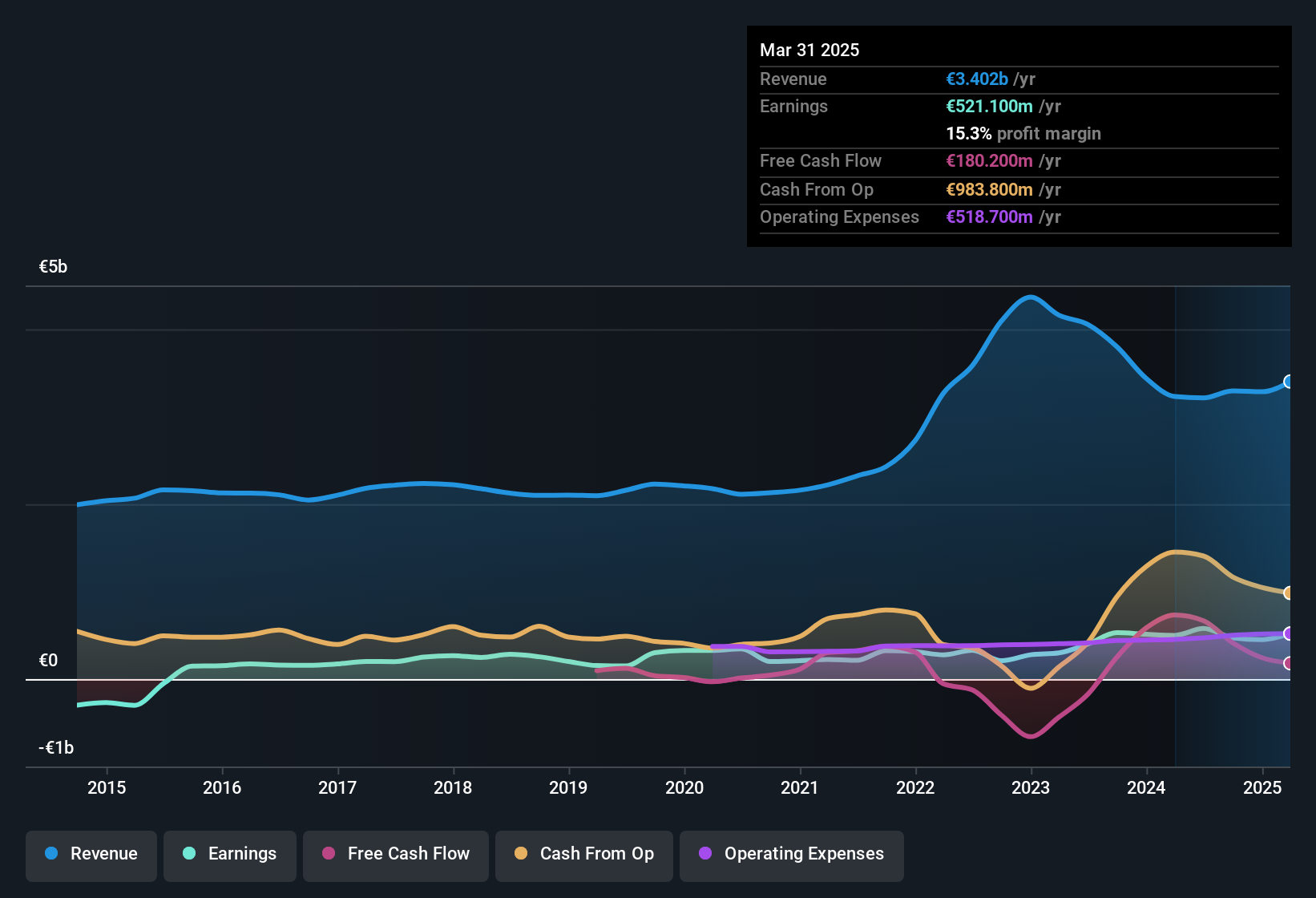

Eine sorgfältige Betrachtung des Umsatzwachstums und der Gewinnmargen vor Zinsen und Steuern (EBIT) kann helfen, einen Eindruck von der Nachhaltigkeit des jüngsten Gewinnwachstums zu gewinnen. Auf der Einnahmenseite hat sich EVN im vergangenen Jahr gut geschlagen und die Einnahmen um 5,3 % auf 3,4 Mrd. Euro gesteigert, aber die EBIT-Marge war weniger glänzend und ist in den letzten 12 Monaten gesunken. Die Zukunft scheint also weiteres Wachstum zu versprechen, vor allem wenn die EBIT-Margen stabil bleiben können.

In der nachstehenden Grafik können Sie sehen, wie das Unternehmen im Laufe der Zeit seine Erträge und Einnahmen gesteigert hat. Klicken Sie auf das Diagramm, um die genauen Zahlen zu sehen.

Sehen Sie sich unsere neueste Analyse zu EVN an

Die Kunst besteht natürlich darin, Aktien zu finden, die ihre besten Tage in der Zukunft und nicht in der Vergangenheit haben. Sie können Ihre Meinung natürlich auf die vergangene Performance stützen, aber Sie sollten sich auch diese interaktive Grafik mit den EPS-Prognosen professioneller Analysten für EVN ansehen.

Sind die EVN-Insider mit allen Aktionären im Einklang?

Es ist eine gute Angewohnheit, die Vergütungspolitik eines Unternehmens zu überprüfen, um sicherzustellen, dass der Vorstandsvorsitzende und das Managementteam ihre eigenen Interessen nicht durch überhöhte Gehaltspakete über die Interessen der Aktionäre stellen. Unsere Analyse hat ergeben, dass der Median der Gesamtvergütung für die CEOs von Unternehmen wie EVN mit einer Marktkapitalisierung zwischen 3,4 und 10 Milliarden Euro bei etwa 2,0 Millionen Euro liegt.

Der CEO der EVN hat im Jahr vor September 2024 eine Gesamtvergütung von 709 T€ erhalten. Das ist deutlich unter dem Durchschnitt, so dass diese Regelung auf den ersten Blick für die Aktionäre großzügig erscheint und auf eine bescheidene Vergütungskultur hinweist. Auch wenn die Höhe der CEO-Vergütung nicht ausschlaggebend dafür sein sollte, wie das Unternehmen gesehen wird, ist eine bescheidene Vergütung positiv, da sie darauf hindeutet, dass der Vorstand die Interessen der Aktionäre im Auge behält. Generell kann argumentiert werden, dass eine angemessene Vergütung von einer guten Entscheidungsfindung zeugt.

Verdient EVN einen Platz auf Ihrer Beobachtungsliste?

Für Wachstumsinvestoren ist das rasante Gewinnwachstum der EVN ein Leuchtfeuer in der Nacht. Das schnelle Wachstum verheißt Gutes, während die sehr angemessene CEO-Vergütung das Vertrauen in den Vorstand stärkt. Wir sind der Meinung, dass diese Aktie allein aufgrund ihrer Vorzüge es wert ist, in Zukunft beobachtet zu werden. Beachten Sie jedoch, dass EVN in unserer Anlageanalyse 1 Warnzeichen aufweist, das Sie kennen sollten...

Obwohl EVN sicherlich gut aussieht, könnte die Aktie für mehr Anleger interessant sein, wenn Insider Aktien kaufen würden. Wenn Sie sich für Unternehmen interessieren, bei denen es um mehr geht, dann sollten Sie sich diese handverlesene Auswahl österreichischer Unternehmen ansehen, die nicht nur ein starkes Wachstum aufweisen, sondern auch von Insidern stark unterstützt werden.

Bitte beachten Sie, dass es sich bei den in diesem Artikel beschriebenen Insidertransaktionen um meldepflichtige Transaktionen in der jeweiligen Rechtsordnung handelt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EVN unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement