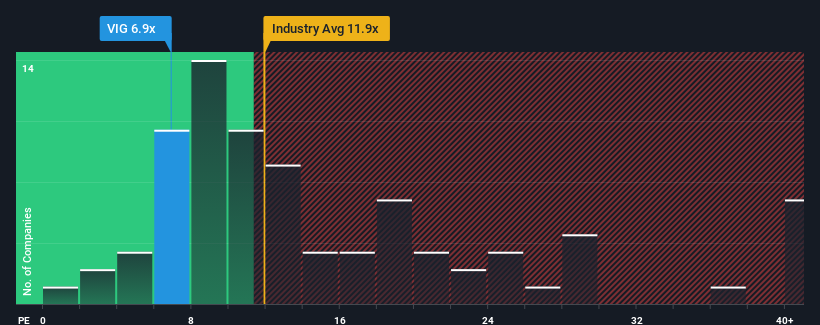

In einer Zeit, in der fast die Hälfte der österreichischen Unternehmen ein Kurs-Gewinn-Verhältnis (KGV) von über 14 aufweisen, könnte die Vienna Insurance Group AG(VIE:VIG) mit ihrem KGV von 6,9 eine attraktive Investition sein. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Die Vienna Insurance Group hat sich in letzter Zeit schwer getan, da ihre Gewinne schneller als die der meisten anderen Unternehmen zurückgegangen sind. Das KGV ist wahrscheinlich deshalb so niedrig, weil die Anleger davon ausgehen, dass sich diese schlechte Ertragslage nicht verbessern wird. Wenn Sie immer noch an das Unternehmen glauben, wäre es Ihnen lieber, wenn es keine Gewinneinbußen zu verzeichnen hätte. Oder man hofft zumindest, dass die Gewinneinbußen nicht noch schlimmer werden, wenn man Aktien kaufen will, während sie in Ungnade gefallen sind.

Siehe unsere letzte Analyse zu Vienna Insurance Group

Wie entwickelt sich das Wachstum der Vienna Insurance Group?

Das Kurs-Gewinn-Verhältnis der Vienna Insurance Group ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum erwartet wird und das sich vor allem schlechter als der Markt entwickeln wird.

Ein Blick zurück zeigt, dass das Wachstum des Gewinns pro Aktie im letzten Jahr mit einem enttäuschenden Rückgang von 14% nicht gerade ein Grund zur Freude war. Einige sehr starke Jahre davor bedeuten jedoch, dass das Unternehmen in den letzten drei Jahren immer noch in der Lage war, den Gewinn pro Aktie um insgesamt beeindruckende 92 % zu steigern. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum im Allgemeinen sehr gute Arbeit bei der Steigerung der Erträge geleistet hat, auch wenn es auf dem Weg dorthin einige Schluckaufs gab.

Die drei Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren jährlich um 11 % steigen wird. Da für den Markt nur 7,3 % pro Jahr prognostiziert werden, ist das Unternehmen in der Lage, ein besseres Ergebnis zu erzielen.

Angesichts dieser Informationen finden wir es merkwürdig, dass die Vienna Insurance Group zu einem KGV gehandelt wird, das unter dem des Marktes liegt. Es sieht so aus, als ob die meisten Investoren nicht davon überzeugt sind, dass das Unternehmen die zukünftigen Wachstumserwartungen erreichen kann.

Das Schlusswort

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wir haben festgestellt, dass die Vienna Insurance Group derzeit mit einem viel niedrigeren Kurs-Gewinn-Verhältnis als erwartet gehandelt wird, da das prognostizierte Wachstum höher ist als das des Gesamtmarktes. Wenn wir eine starke Gewinnprognose mit einem über dem Markt liegenden Wachstum sehen, gehen wir davon aus, dass potenzielle Risiken das KGV erheblich unter Druck setzen könnten. Es scheint, dass viele tatsächlich mit einer Instabilität der Erträge rechnen, denn diese Bedingungen sollten dem Aktienkurs normalerweise Auftrieb verleihen.

Wir wollen nicht zu viel verraten, aber wir haben auch ein Warnzeichen für die Vienna Insurance Group gefunden, auf das Sie achten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über die Vienna Insurance Group zu überdenken, sollten Sie unsere interaktive Liste hochwertiger Aktien durchstöbern, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vienna Insurance Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.