Die Fünfjahresrenditen für die Aktionäre von Josef Manner & Comp (VIE:MAN) lagen bei ... doch das Gewinnwachstum war noch besser

Wenn Sie eine Aktie kaufen und über viele Jahre halten, hoffen Sie, dass Sie einen Gewinn erzielen. Noch besser wäre es, wenn der Aktienkurs stärker als der Marktdurchschnitt ansteigen würde. Zum Leidwesen der Aktionäre ist der Aktienkurs der Josef Manner & Comp. AG(VIE:MAN) in den letzten fünf Jahren um 14% gestiegen ist, ist das weniger als die Marktrendite. In den letzten zwölf Monaten ist der Aktienkurs um beachtliche 6,2 % gestiegen.

Angesichts der soliden 7-Tage-Performance sollten wir prüfen, welche Rolle die Fundamentaldaten des Unternehmens für die langfristige Rendite der Aktionäre gespielt haben.

Lesen Sie unsere neueste Analyse zu Josef Manner & Comp

Die Märkte sind zwar ein mächtiger Preisbildungsmechanismus, aber die Aktienkurse spiegeln die Stimmung der Anleger wider, nicht nur die zugrunde liegende Unternehmensleistung. Eine fehlerhafte, aber sinnvolle Methode, um zu beurteilen, wie sich die Stimmung gegenüber einem Unternehmen verändert hat, ist der Vergleich des Gewinns je Aktie (EPS) mit dem Aktienkurs.

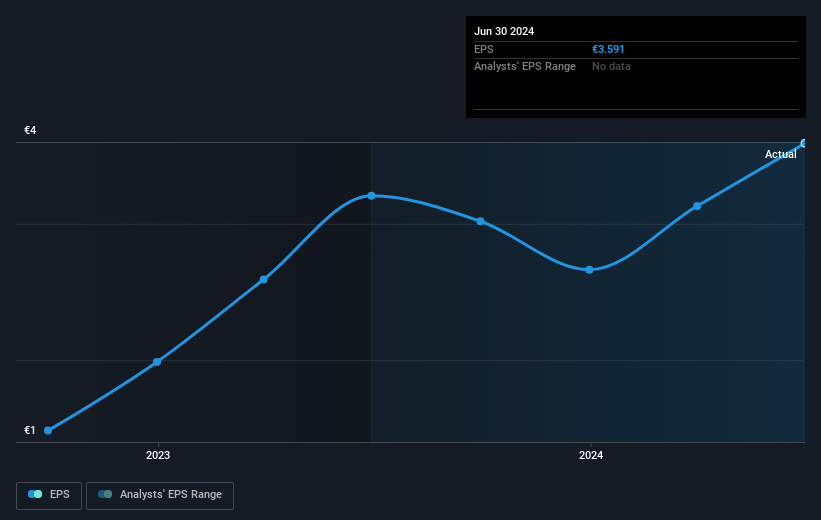

Über ein halbes Jahrzehnt ist es Josef Manner & Comp gelungen, den Gewinn je Aktie um 23 % pro Jahr zu steigern. Das EPS-Wachstum ist beeindruckender als der jährliche Kursanstieg von 3 % im gleichen Zeitraum. Daraus könnte man schließen, dass der breitere Markt gegenüber dieser Aktie vorsichtiger geworden ist.

Unten sehen Sie, wie sich der Gewinn je Aktie im Laufe der Zeit verändert hat (die genauen Werte erfahren Sie durch Klicken auf das Bild).

Dieser kostenlose interaktive Bericht über die Gewinne, Einnahmen und den Cashflow von Josef Manner & Comp ist ein guter Ausgangspunkt, wenn Sie die Aktie näher untersuchen möchten.

Was ist mit Dividenden?

Es ist wichtig, bei einer Aktie nicht nur die Kursrendite, sondern auch die Gesamtrendite für die Aktionäre zu berücksichtigen. Während die Aktienkursrendite nur die Veränderung des Aktienkurses widerspiegelt, umfasst die TSR den Wert der Dividenden (unter der Annahme, dass sie reinvestiert wurden) und den Nutzen einer diskontierten Kapitalerhöhung oder Ausgliederung. Man kann mit Fug und Recht behaupten, dass der TSR bei Aktien, die eine Dividende zahlen, ein vollständigeres Bild vermittelt. Der TSR von Josef Manner & Comp. lag in den letzten 5 Jahren bei 20 % und damit höher als die oben erwähnte Kursrendite. Und es ist nicht schwer zu erraten, dass die Dividendenzahlungen die Divergenz weitgehend erklären!

Eine andere Sichtweise

Die Aktionäre von Josef Manner & Comp erzielten im vergangenen Jahr eine Gesamtrendite von 7,9 %. Leider bleibt dies hinter der Marktrendite zurück. Der Silberstreif am Horizont ist, dass der Gewinn sogar besser war als die durchschnittliche jährliche Rendite von 4 % über fünf Jahre. Dies könnte darauf hindeuten, dass das Unternehmen mit seiner Strategie neue Anleger für sich gewinnt. Es ist immer interessant, die Entwicklung der Aktienkurse über einen längeren Zeitraum zu verfolgen. Aber um Josef Manner & Comp besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Zu diesem Zweck sollten Sie die 2 Warnzeichen kennenlernen, die wir bei Josef Manner & Comp entdeckt haben (darunter 1, das uns nicht gefällt).

Aber Achtung: Josef Manner & Comp ist möglicherweise nicht die beste Aktie zum Kauf. Werfen Sie also einen Blick auf diese kostenlose Liste interessanter Unternehmen mit vergangenem Gewinnwachstum (und weiteren Wachstumsprognosen).

Bitte beachten Sie, dass die in diesem Artikel angeführten Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an den österreichischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Josef Manner & Comp unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.