Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wir stellen fest, dass die Schoeller-Bleckmann Oilfield Equipment Aktiengesellschaft (VIE:SBO ) durchaus Schulden in ihrer Bilanz hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Welches Risiko birgt die Verschuldung?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch Kapitalbeschaffung oder aus dem eigenen Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, um die Schulden in den Griff zu bekommen. Die häufigste Situation ist jedoch die, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Siehe unsere neueste Analyse für Schoeller-Bleckmann Oilfield Equipment

Wie hoch ist die Verschuldung von Schoeller-Bleckmann Oilfield Equipment?

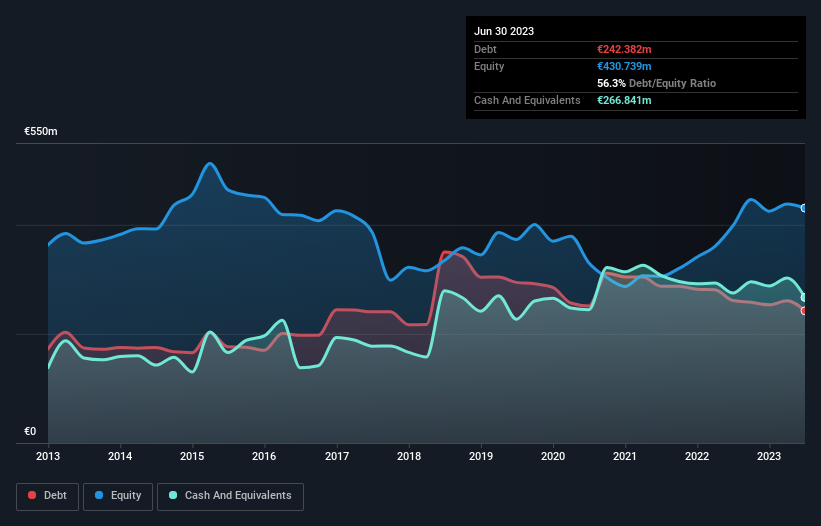

Wie Sie unten sehen können, hatte Schoeller-Bleckmann Oilfield Equipment im Juni 2023 Schulden in Höhe von 242,4 Mio. €, gegenüber 261,1 Mio. € ein Jahr zuvor. Die Bilanz zeigt jedoch, dass das Unternehmen über 266,8 Mio. € an Barmitteln verfügt, d. h. es hat tatsächlich 24,5 Mio. € Nettobarmittel.

Wie solide ist die Bilanz von Schoeller-Bleckmann Oilfield Equipment?

Aus der letzten Bilanz geht hervor, dass Schoeller-Bleckmann Oilfield Equipment Verbindlichkeiten in Höhe von 290,6 Mio. € hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 181,6 Mio. €, die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 266,8 Mio. € sowie Forderungen in Höhe von 131,4 Mio. € gegenüber, die innerhalb von 12 Monaten fällig werden. Damit übersteigen die Verbindlichkeiten des Unternehmens insgesamt 74,0 Mio. € die Summe aus Barmitteln und kurzfristigen Forderungen.

Da die börsennotierten Aktien von Schoeller-Bleckmann Oilfield Equipment einen Gesamtwert von 770,7 Mio. Euro haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine größere Bedrohung darstellt. Wir sind jedoch der Meinung, dass es sich lohnt, die Bilanzstärke des Unternehmens im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann. Trotz der beträchtlichen Verbindlichkeiten verfügt Schoeller-Bleckmann Oilfield Equipment über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohe Schuldenlast hat!

Darüber hinaus hat Schoeller-Bleckmann Oilfield Equipment sein EBIT in den letzten zwölf Monaten um 93 % gesteigert, und dieses Wachstum wird es leichter machen, die Schulden zu bewältigen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Schoeller-Bleckmann Oilfield Equipment seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Und schließlich: Während das Finanzamt buchhalterische Gewinne bewundern mag, akzeptieren Kreditgeber nur kaltes, hartes Geld. Schoeller-Bleckmann Oilfield Equipment mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, da dies sowohl den Bedarf an als auch die Fähigkeit, Schulden zu verwalten, beeinflusst. In den letzten drei Jahren verzeichnete Schoeller-Bleckmann Oilfield Equipment einen freien Cashflow in Höhe von 57 % seines EBIT, was in etwa dem Normalwert entspricht, da der freie Cashflow keine Zinsen und Steuern enthält. Dieses kalte, harte Geld bedeutet, dass das Unternehmen seine Schulden reduzieren kann, wenn es dies wünscht.

Resümee

Obwohl es immer sinnvoll ist, die Gesamtverbindlichkeiten eines Unternehmens zu betrachten, ist es sehr beruhigend, dass Schoeller-Bleckmann Oilfield Equipment über 24,5 Mio. € an Nettobarmitteln verfügt. Und das letztjährige EBIT-Wachstum von 93 % im Vergleich zum Vorjahr hat uns gut gefallen. Stellt die Verschuldung von Schoeller-Bleckmann Oilfield Equipment also ein Risiko dar? Das scheint uns nicht der Fall zu sein. Wenn man die Verschuldung analysiert, muss man sich natürlich auf die Bilanz konzentrieren. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Beachten Sie, dass Schoeller-Bleckmann Oilfield Equipment in unserer Investitionsanalyse 1 Warnzeichen aufweist, das Sie kennen sollten...

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne die Last von Schulden steigern können, dann sehen Sie sich diese kostenlose Liste wachsender Unternehmen an, die Nettobarmittel in ihrer Bilanz haben .

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Schoeller-Bleckmann Oilfield Equipment unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.