Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass die FACC AG(VIE:FACC) in ihrem Geschäft Schulden verwendet. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich verwenden viele Unternehmen Schulden, um ihr Wachstum zu finanzieren, ohne dass dies negative Folgen hat. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere letzte Analyse für FACC

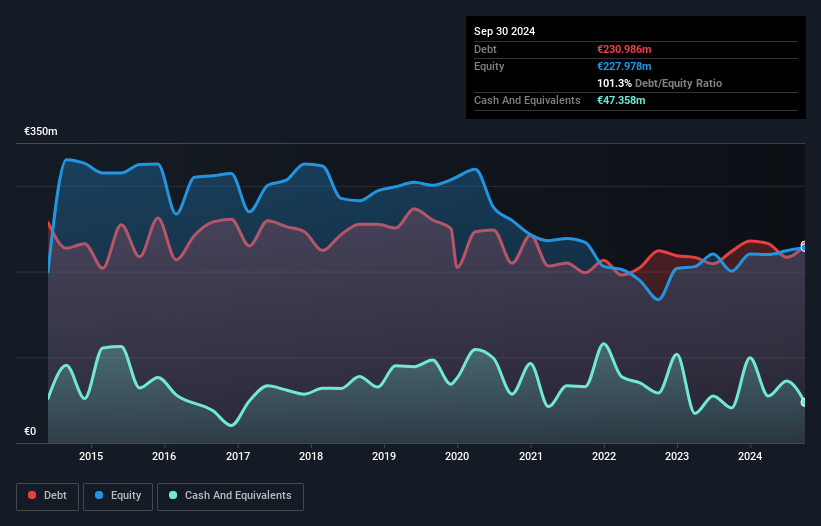

Wie hoch ist die Verschuldung von FACC?

Wie Sie unten sehen können, hatte FACC im September 2024 Schulden in Höhe von 231,0 Mio. €, was in etwa dem Stand des Vorjahres entspricht. Klicken Sie auf die Grafik, um weitere Details zu sehen. Da FACC jedoch über eine Barreserve von 47,4 Mio. € verfügt, ist die Nettoverschuldung mit rund 183,6 Mio. € geringer.

Wie gesund ist die Bilanz von FACC?

Laut der letzten gemeldeten Bilanz hatte FACC Verbindlichkeiten in Höhe von 258,2 Mio. €, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 212,0 Mio. €, die über 12 Monate hinaus fällig waren. Demgegenüber stehen liquide Mittel in Höhe von 47,4 Mio. € und innerhalb eines Jahres fällige Forderungen in Höhe von 129,3 Mio. €. Damit sind die Verbindlichkeiten insgesamt um 293,5 Mio. € höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit ist im Verhältnis zur Marktkapitalisierung von 357,2 Mio. € beträchtlich und legt nahe, dass die Aktionäre die Verwendung von Schulden durch FACC im Auge behalten sollten. Sollten die Kreditgeber von FACC verlangen, die Bilanz zu sanieren, würden die Aktionäre wahrscheinlich mit einer starken Verwässerung konfrontiert.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Erträgen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Während wir uns über das Verhältnis von Nettoverschuldung zu EBITDA von 3,9 bei FACC keine Sorgen machen würden, sind wir der Meinung, dass der extrem niedrige Zinsdeckungsgrad von 2,1 ein Zeichen für eine hohe Verschuldung ist. Die Aktionäre sollten sich also darüber im Klaren sein, dass die Zinsaufwendungen das Geschäft in letzter Zeit stark beeinträchtigt haben. Der Silberstreif am Horizont ist, dass FACC sein EBIT im letzten Jahr um 449 % gesteigert hat, was wie der Idealismus der Jugend nährt. Wenn das Unternehmen diesen Weg fortsetzen kann, wird es in der Lage sein, seine Schulden mit relativer Leichtigkeit abzubauen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztendlich wird aber die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob FACC ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch den freien Cashflow gedeckt ist. In den letzten drei Jahren verzeichnete FACC einen Free Cashflow im Wert von 77 % des EBIT, was in etwa normal ist, da der Free Cashflow keine Zinsen und Steuern enthält. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Sowohl die Fähigkeit von FACC, das EBIT zu steigern, als auch die Umwandlung des EBIT in freien Cashflow haben uns zuversichtlich gestimmt, dass das Unternehmen seine Schulden bewältigen kann. Im Gegensatz dazu wurde unsere Zuversicht durch die offensichtlichen Schwierigkeiten des Unternehmens, seine Zinsaufwendungen mit dem EBIT zu decken, untergraben. Wenn wir uns all diese Daten ansehen, sind wir ein wenig vorsichtig, was die Verschuldung von FACC betrifft. Auch wenn die Verschuldung in Form höherer potenzieller Renditen ihre Vorteile hat, sollten die Aktionäre auf jeden Fall berücksichtigen, dass die Verschuldung das Risiko der Aktie erhöhen könnte. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Beachten Sie, dass FACC in unserer Investmentanalyse 1 Warnzeichen aufweist, das Sie kennen sollten...

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100% kostenlos zur Verfügung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FACC unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement