Stock Analysis

过去一年,印度股市增长强劲,尽管最近一周下跌了 1.3%,但仍上涨了 43%。在这种情况下,内部人持股比例高的公司尤其引人注目,因为它们往往意味着最了解公司的人对公司的未来充满信心。

印度十大内部人持股比例较高的成长型公司

| 公司名称 | 内部人持股比例 | 收益增长 |

| 阿昌化学工业公司(NSEI:ACI) | 22.9% | 28.9% |

| 基罗斯卡气动公司 (BSE:505283) | 30.6% | 30.8% |

| 皮蒂工程公司 (BSE:513519) | 30.3% | 28.0% |

| 迪克森技术(印度)公司 (NSEI:DIXON) | 24.6% | 34.4% |

| Shivalik 双金属控制公司 (BSE:513097) | 19.5% | 28.7% |

| 朱庇特货车公司(NSEI:JWL) | 10.8% | 27.2% |

| 拉吉拉坦全球电线 (BSE:517522) | 19.8% | 33.5% |

| 派萨洛数码公司 (BSE:532900) | 16.3% | 23.8% |

| JNK 印度公司 (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

单击此处查看我们的 "快速增长、内部人持股比例高的印度公司 "筛选器中的 86 只股票的完整列表。

让我们从筛选器的结果中探寻几种突出的选择。

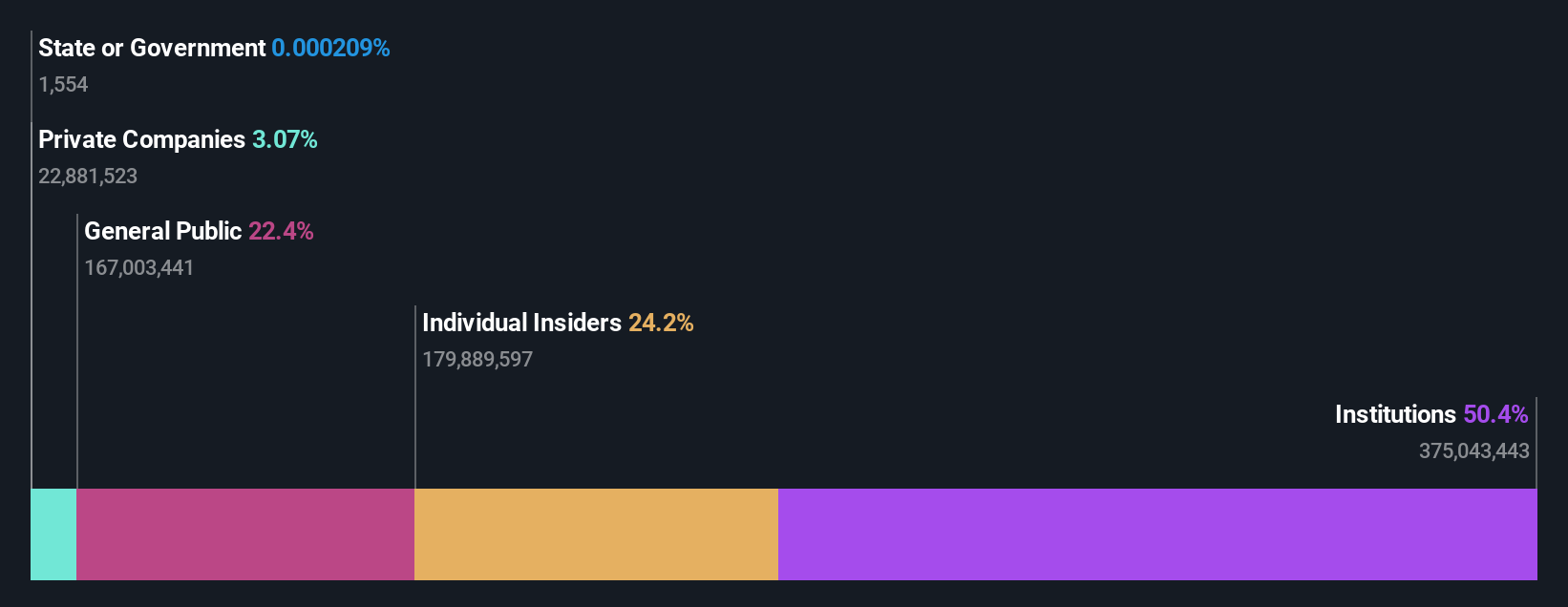

AU 小型金融银行 (NSEI:AUBANK)

简单华尔街》成长评级:★★★★★☆

概述:AU Small Finance Bank Limited 是一家在印度提供多样化银行和金融服务的公司,市值约 4,870.7 亿英镑。

业务:该银行主要通过三个分部创造收入:财资业务(170.4 亿英镑)、零售银行业务(911.8 亿英镑)和批发银行业务(116.1 亿英镑)。

内部人士持股比例:24.3

AU Small Finance Bank 是印度金融业的一家著名实体,该公司表现出强劲的增长势头,预计未来三年的年收入和盈利将分别大幅增长 24.7% 和 24.17%。尽管内部人持股比例很高,与股东利益高度一致,但最近的稀释和 17% 的适度股本回报率预测带来了挑战。该银行近期的战略举措包括计划通过股权和债务融资 1100 亿印度卢比,以推动进一步扩张,同时有效管理轻微的监管处罚。

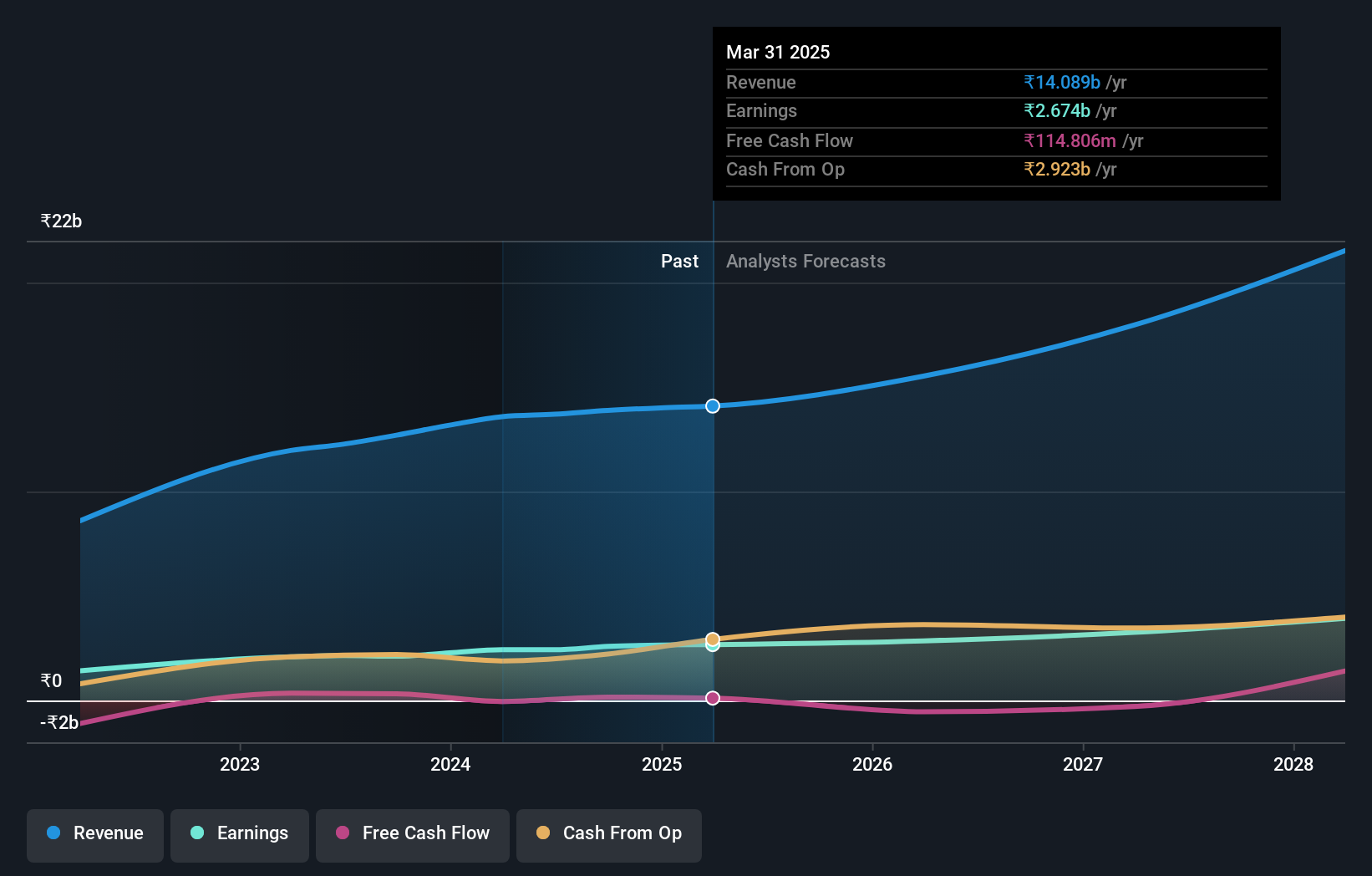

Happy Forgings (NSEI:HAPPYFORGE)

华尔街简单增长评级:★★★★★☆

公司概况:Happy Forgings 有限公司从事锻件及相关部件的制造和销售,服务于印度和国际市场,市值约为 1,130.7 亿英镑。

业务:公司的锻件和机加工产品业务收入达 135.8 亿英镑。

内部人士持股比例:26.8

Happy Forgings 是一家印度成长型公司,内幕人士持股比例较高,在过去五年中,该公司的盈利以每年 25.1% 的速度增长,显示出良好的发展前景。预测显示,该公司将继续保持强劲的业绩表现,预计盈利年增长率将达到 24.06%,收入年增长率将达到 18.7%,超过印度市场的整体增长速度。该公司最近被纳入标准普尔全球 BMI 指数,彰显了其市场认可度。不过,该公司的股息覆盖率较低,反映出尽管利润增长强劲,但仍存在潜在的现金流问题。

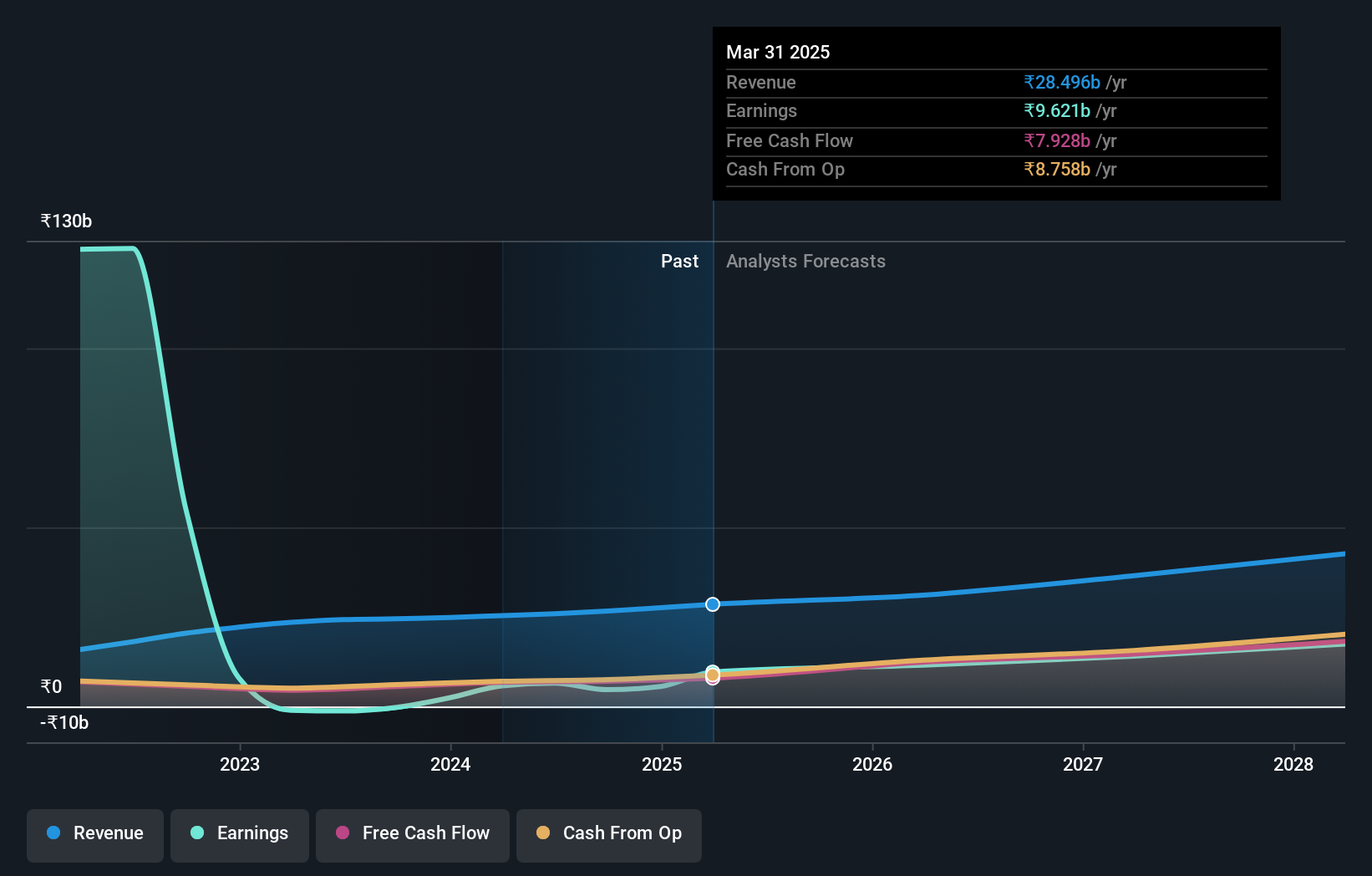

Info Edge (India) (NSEI:NAUKRI)

华尔街简单增长评级:★★★★☆☆

公司概况:Info Edge (India) Limited 是一家在线分类信息公司,在印度和全球从事招聘、婚介、房地产和教育服务,市值约为 894.01 亿英镑。

业务:公司主要通过招聘解决方案和房地产服务创收,收益分别为 188 亿英镑和 35.1 亿英镑。

内部人持股:37.9%

Info Edge(印度)公司最近已实现盈利,净收入从去年的大幅亏损大幅扭亏为盈。尽管最近有一位重要高管辞职,但该公司一直积极参与有影响力的财经会议,这表明公司正在进行战略沟通。过去三个月的内幕交易显示,买盘多于卖盘,这反映了公司内部的信心,尽管收入增长预测(年增长率 12.1%)比市场预期要低。不过,该公司的预测盈利年增长率为 24.1%,表现强劲,超过了市场的广泛预测。

总结

- 点击此处,开始您的投资之旅,进入我们精选的 86 家快速增长且内部人士持股比例较高的印度公司。

- 持有这些公司的股票?在 Simply Wall St 中设置您的投资组合,无缝跟踪您的投资,并接收有关您投资组合表现的个性化更新。

- 使用 Simply Wall St 的免费应用程序发现世界上的投资机会,并访问所有市场上无与伦比的股票分析。

寻找另类机会?

- 探索尚未获得分析师高度关注的绩优小市值公司。

- 通过提供可靠收入流的稳健派息公司来分散您的投资组合,以抵御潜在的市场动荡。

- 寻找现金流潜力巨大但交易价格低于其公允价值的公司。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。 请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。 Simply Wall St 不持有上述任何股票。 分析只考虑内部人士直接持有的股票,不包括通过公司和/或信托实体等其他途径间接持有的股票。 所有引用的预测收入和盈利增长率均为 1-3 年的年化增长率。

对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.