Stock Analysis

在过去的一年里,英国股市稳步上涨了 7.7%,最近一周的股市活动保持平稳。在这种情况下,内部人持股比例高的公司尤其引人注目,因为这些公司往往反映出管理团队对公司成功的巨大投入,与强劲的年度盈利增长预测非常吻合。

英国十大内部人持股比例较高的成长型公司

| 公司名称 | 内部人持股比例 | 盈利增长 |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| 海湾基石石油公司 (LSE:GKP) | 10.7% | 50.8% |

| Petrofac (LSE:PFC) | 16.6% | 115.4% |

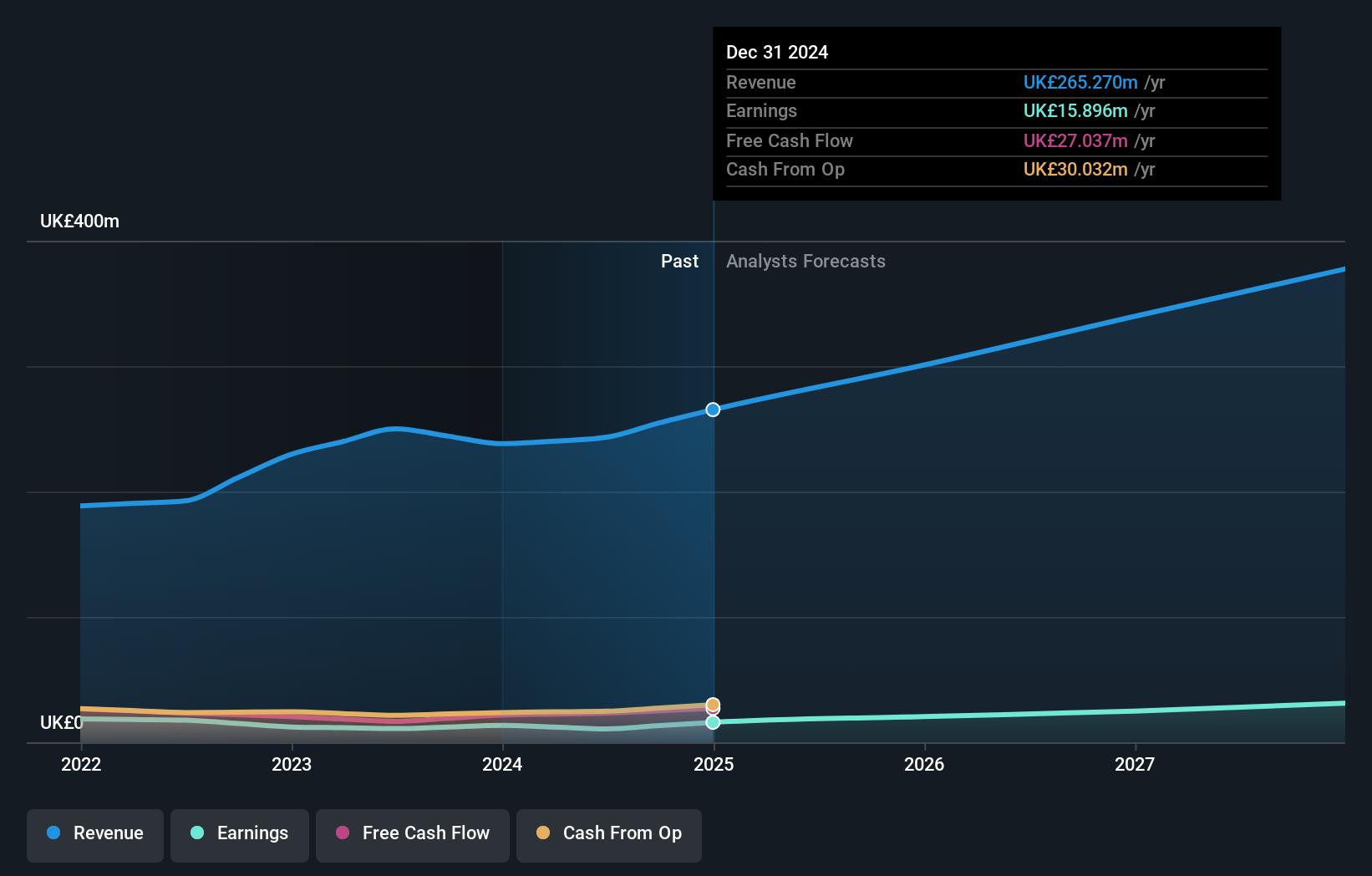

| 光谱系统公司(AIM:SPSY) | 23.3% | 26.3% |

| Energean (LSE:ENOG) | 10.7% | 22.4% |

| 综合诊断控股公司 (LSE:IDHC) | 26.7% | 27.9% |

| 植物健康护理公司 (AIM:PHC) | 26.4% | 94.4% |

| Velocity 复合材料公司(AIM:VEL) | 28.5% | 140.5% |

| 团队(AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 198.2% |

点击这里查看我们的 "快速增长且内部人持股比例高的英国公司 "筛选器中的 66 只股票的完整列表。

让我们探讨一下筛选结果中的几个突出选项。

抵押贷款咨询局(控股)(AIM:MAB1)

简单华尔街增长评级:★★★★☆☆

概述:Mortgage Advice Bureau (Holdings) plc 在英国运营,通过其子公司提供抵押贷款咨询服务,市值约为 5.1665 亿英镑。

业务:该公司通过提供金融服务获得 2.3692 亿英镑的收入。

内部人士持股比例:20.2

盈利增长预测:年增长率:19.6%。

Mortgage Advice Bureau 是一家总部位于英国的公司,去年盈利增长了 10.1%,预计年盈利增长 19.6%,呈现出持续增长的态势。尽管面临股息不能很好地被盈利所覆盖等挑战,但该公司仍受益于大量内部人士的信心,最近的内部人士购买就证明了这一点。Emilie McCarthy 被任命为首席财务官,这将加强公司的财务领导力,并与公司在市场中的增长轨迹保持一致,因为公司的收入增长超过了英国的平均预期。

霍赫希尔德矿业公司 (LSE:HOC)

华尔街简单增长评级:★★★★☆☆

概述:Hochschild Mining plc 是一家贵金属公司,专门从事秘鲁、阿根廷、美国、加拿大、巴西和智利金银矿床的勘探、开采、加工和销售,市值约为 8.5 亿英镑。

业务:该公司的收入主要来自圣何塞、因马库拉达和帕兰卡塔矿山,这些矿山共带来 6.9315 亿美元的收入。

内部人士持股:38.4%

盈利增长预测:年增长率:57.2

Hochschild Mining 预计将在三年内实现盈利,收入年增长率预计为 8.3%,超过英国市场平均水平。最近的内幕消息显示,买盘多于卖盘,这表明与公司关系最密切的人士对公司充满信心。尽管公司过去曾面临挑战,上一年报告的净亏损和较低的预测股本回报率,Hochschild 提高产量指导和战略并购追求预示着未来增长和业务扩张的潜力。

TBC 银行集团 (LSE:TBCG)

华尔街简单增长评级:★★★★☆☆

概况:TBC Bank Group PLC 主要在格鲁吉亚、阿塞拜疆和乌兹别克斯坦开展业务,提供银行、租赁、保险、经纪和银行卡处理等一系列金融服务,市值约 14.8 亿英镑。

业务:公司通过在格鲁吉亚、阿塞拜疆和乌兹别克斯坦提供银行、租赁、保险、经纪和银行卡处理等多样化的金融服务创收。

内部人士持股:17.9%

盈利增长预测:年增长率 15.2

TBC 银行集团近期表现稳健,净利息收入和净利润均有增长,反映出强劲的盈利增长。尽管与同业相比,其交易价值较高,但仍面临着高不良贷款率(2.1%)和不稳定的分红记录等挑战。不过,在业内人士的强烈信心和包括成功发行 3 亿美元固定收入在内的战略性金融活动的支持下,该公司的收入增长预计将大大高于市场平均水平。

总结

- 点击此处,开始您的投资之旅,进入我们精选的 66 家快速增长且内部人士持股比例较高的英国公司。

- 已经拥有这些公司?将您的投资组合与 Simply Wall St 相链接,并在您的股票出现任何新的警示信号时获得提醒。

- 使用 Simply Wall St 的免费应用程序简化您的投资策略,并从对全球各地股票的广泛研究中获益。

寻找新视角?

- 探索尚未获得分析师高度关注的绩优小型公司。

- 通过提供可靠收入流的稳健派息公司来分散您的投资组合,以抵御潜在的市场动荡。

- 寻找现金流潜力巨大但交易价格低于其公允价值的公司。

本文由 Simply Wall St 撰写,属一般性文章。我们仅根据历史数据和分析师预测,采用公正的方法提供评论,我们的文章无意作为财务建议。本文不构成买卖任何股票的建议,也不考虑您的目标或财务状况。我们旨在为您提供由基本面数据驱动的长期重点分析。 请注意,我们的分析可能不包括最新的价格敏感公司公告或定性材料。 Simply Wall St 不持有上述任何股票。 分析仅考虑内部人士直接持有的股票,不包括通过公司和/或信托实体等其他途径间接持有的股票。 所有引用的预测收入和盈利增长率均为 1-3 年的年化增长率。

对本文有反馈意见?对内容有疑问?请直接与我们联系。 或发送电子邮件至editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.