Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - ki bu genellikle iflaslarla ilgilidir - çok önemli bir faktör olduğunu biliyor. Consolidated Edison, Inc.(NYSE:ED) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Consolidated Edison için son analizimizi görüntüleyin

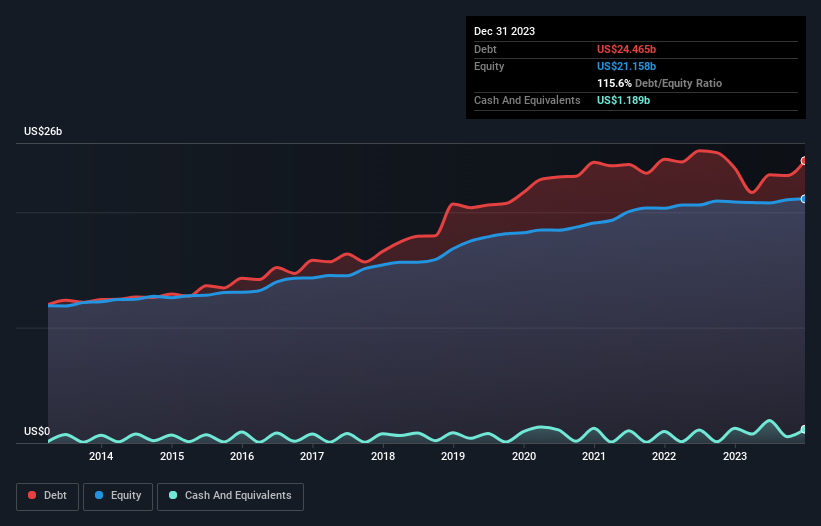

Consolidated Edison'un Borcu Nedir?

Aşağıda görebileceğiniz gibi, Consolidated Edison'un Aralık 2023 itibarıyla 24,5 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 1,19 milyar ABD doları nakit parası da vardı ve bu nedenle net borcu 23,3 milyar ABD dolarıdır.

Consolidated Edison'un Yükümlülüklerine Bir Bakış

En son bilançodan Consolidated Edison'un vadesi bir yıl içinde dolacak 6,46 milyar ABD$ tutarında yükümlülüğü ve bu sürenin ötesinde 38,7 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 1,19 milyar ABD$ nakit ve bir yıl içinde ödenmesi gereken 3,79 milyar ABD$ değerinde alacağı bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 40,2 milyar ABD Doları daha fazladır.

Bu açığın şirketin 31,1 milyar ABD doları olan devasa piyasa değerinden daha yüksek olduğu göz önüne alındığında, hissedarların Consolidated Edison'un borç seviyelerini, çocuklarının ilk kez bisiklete binmesini izleyen bir ebeveyn gibi izlemeleri gerektiğini düşünüyoruz. Varsayımsal olarak, şirketin mevcut hisse fiyatından sermaye artırarak borçlarını ödemeye zorlanması durumunda son derece ağır bir seyreltme gerekecektir.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Consolidated Edison'un borcu FAVÖK'ünün 4,6 katıdır ve FVÖK'ü faiz giderini 3,0 katından fazla karşılamaktadır. Bu durum, borç seviyelerinin önemli olmasına rağmen sorunlu olduğunu söylemekten kaçınacağımızı göstermektedir. Neyse ki Consolidated Edison geçtiğimiz yıl FVÖK'ünü %3,3 oranında artırarak borcunu kazancına oranla yavaş yavaş azalttı. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta Consolidated Edison'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışı ile desteklendiğini kontrol etmeye değer. Son üç yıl boyunca Consolidated Edison çok fazla nakit yaktı. Yatırımcılar şüphesiz bu durumun bir süre sonra tersine dönmesini beklese de, bu durum açıkça borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Görünüşe göre, Consolidated Edison'un toplam yükümlülüklerinin seviyesi hisse senedi konusunda bizi tereddütte bıraktı ve FVÖK'ün serbest nakit akışına dönüşümü, yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak en azından FVÖK büyüme oranı o kadar da kötü değil. Consolidated Edison'un genellikle oldukça defansif olduğu düşünülen Entegre Kamu Hizmetleri sektöründe yer aldığını da belirtmek gerekir. Genel olarak, Consolidated Edison'un bilançosunun işletme için gerçekten büyük bir risk olduğu görülüyor. Bu yüzden bu hisse senedine karşı, aç bir kedinin sahibinin balık havuzuna düşmek üzere olduğu kadar temkinliyiz: bir kere ısırılan iki kere utanır derler. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Consolidated Edison için farkında olmanız gereken 3 uyarı işareti belirledik (1 tanesi potansiyel olarak ciddi) .

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Consolidated Edison 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:ED

Advertisement