Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Chesapeake Utilities Corporation 'ın(NYSE:CPK) işinde borç kullandığını görebiliyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Chesapeake Utilities için son analizimizi görüntüleyin

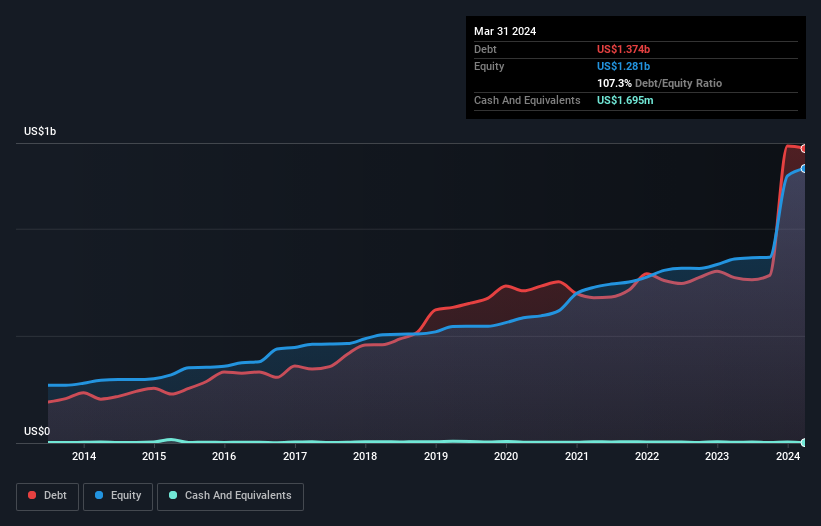

Chesapeake Utilities Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Mart 2024 sonunda Chesapeake Utilities'in bir yıl önceki 771,9 milyon ABD dolarından 1,37 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ve çok fazla nakdi yok, bu yüzden net borcu yaklaşık aynı.

Chesapeake Utilities'in Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine baktığımızda, Chesapeake Utilities'in 12 ay içinde ödenmesi gereken 371,7 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 1,68 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 1,70 milyon ABD$ nakit ve 96,6 milyon ABD$ 12 ay içinde ödenmesi gereken alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 1,95 milyar ABD$ daha fazladır.

Bu açık, 2,45 milyar ABD$'lık piyasa değerine kıyasla oldukça büyüktür; dolayısıyla hissedarların Chesapeake Utilities'in borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Net borcun FAVÖK'e oranı 5,2 olan Chesapeake Utilities'in önemli miktarda borcu olduğunu söylemek yanlış olmaz. Ancak, 4,0 olan faiz karşılama oranı oldukça güçlüdür ve bu da iyiye işarettir. Daha hafif bir not olarak, Chesapeake Utilities'in geçen yıl FVÖK'ünü %30 oranında artırdığını not ediyoruz. Eğer bu büyüme devam ederse, doğal olmayan sıcak bir yaz mevsiminde kıt bir içme suyu gibi borcun buharlaşmasını sağlayacaktır. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak nihayetinde Chesapeake Utilities'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Chesapeake Utilities son üç yılda serbest nakit akışı bazında başa baş bir performans sergilemiştir. Pek çok şirket başa baş bir şekilde çalışsa da, özellikle de zaten ölü olan bir şirkette önemli miktarda serbest nakit akışı görmeyi tercih ederiz.

Bizim Görüşümüz

Chesapeake Utilities'in net borcunun FAVÖK'e oranı ve FAVÖK'ün serbest nakit akışına dönüşümü, bizim gözümüzde kesinlikle ağırlığını hissettiriyor. Ancak iyi haber şu ki, FVÖK'ünü kolaylıkla artırabilecek gibi görünüyor. Chesapeake Utilities'in genellikle oldukça defansif olduğu düşünülen Gaz Hizmetleri sektöründe yer aldığını da belirtmek gerekir. Tartışılan tüm faktörleri göz önünde bulundurduğumuzda, Chesapeake Utilities'in borç kullanımıyla bazı riskler aldığı görülüyor. Bu borç getirileri artırabilse de, şirketin şu anda yeterli kaldıraca sahip olduğunu düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örneğin, Chesapeake Utilities için buraya yatırım yapmadan önce bilmeniz gereken 3 uyarı işareti keşfettik (1 tanesi göz ardı edilmemelidir!).

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Chesapeake Utilities 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:CPK

Advertisement