Advertisement

İşte American Water Works Company'nin (NYSE:AWK) Anlamlı Bir Borç Yüküne Sahip Olmasının Nedenleri

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, "Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. American Water Works Company, Inc.(NYSE:AWK) şirketinin işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak veya kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

American Water Works Company için en son analizimize bakın

American Water Works Şirketi Ne Kadar Borç Taşıyor?

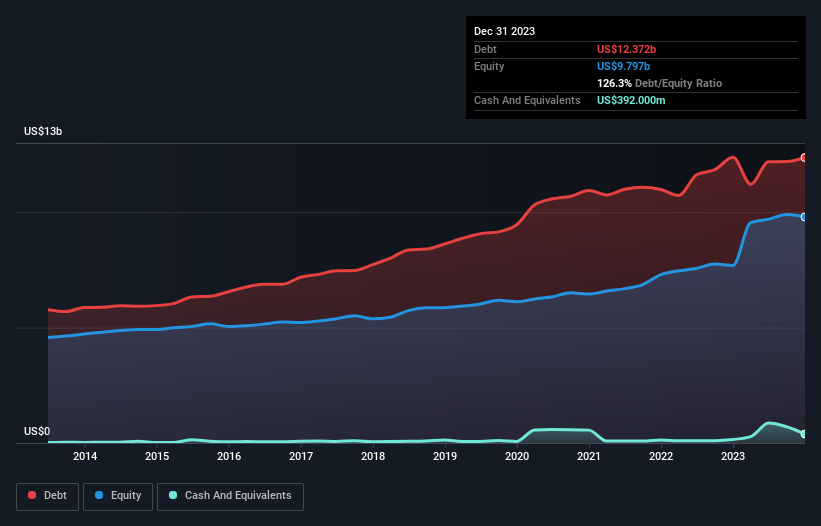

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, American Water Works Company'nin Aralık 2023'te 12,4 milyar ABD Doları borcu olduğunu göstermektedir; bir önceki yılla yaklaşık aynı. Ancak, 392,0 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 12,0 milyar ABD$ ile daha azdır.

American Water Works Company'nin Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, American Water Works Company'nin 12 ay içinde ödenmesi gereken 2,15 milyar ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 18,4 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 392,0 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 727,5 milyon ABD$ alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 19,4 milyar ABD$ daha fazladır.

Bu açık, şirketin 22,7 milyar ABD$'lık çok önemli piyasa değerine kıyasla oldukça yüksektir; dolayısıyla hissedarların American Water Works Company'nin borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Bu durum, şirketin bilançosunu aceleyle desteklemesi gerektiğinde hissedarların büyük ölçüde sulandırılacağını göstermektedir.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

American Water Works Company 5,3 gibi oldukça yüksek bir borç/FAVÖK oranına sahiptir ve bu da anlamlı bir borç yüküne işaret etmektedir. Ancak, 4,0 olan faiz karşılama oranı oldukça güçlüdür ve bu da iyiye işarettir. Biraz daha olumlu bir not olarak, American Water Works Company geçen yıl FVÖK'ünü %14 oranında artırarak borç yönetimi kabiliyetini daha da artırdı. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde American Water Works Company'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Bu nedenle, EBIT'in karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. American Water Works Company son üç yılda toplamda önemli ölçüde negatif serbest nakit akışı elde etti. Bu durum büyüme için yapılan harcamaların bir sonucu olsa da, borcu çok daha riskli hale getirmektedir.

Bizim Görüşümüz

Görünürde, American Water Works Company'nin net borcunun FAVÖK'e oranı bizi hisse senedi konusunda kararsız bıraktı ve FAVÖK'ün serbest nakit akışına dönüşümü, yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak en azından FVÖK'ünü büyütme konusunda oldukça iyi; bu cesaret verici. American Water Works Company gibi Su Hizmetleri sektörü şirketlerinin genellikle sorunsuz bir şekilde borç kullandığını da belirtmeliyiz. Büyük resme baktığımızda, American Water Works Company'nin borç kullanımının şirket için riskler yarattığı bize açık görünüyor. Eğer her şey yolunda giderse bu borcun bir karşılığı olabilir ancak bu borcun dezavantajı kalıcı zarar riskinin daha yüksek olmasıdır. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. American Water Works Company 'nin yatırım analizimizde 2 uyarı işareti gösterdiğini ve bunlardan 1'inin biraz tatsız olduğunu unutmayın...

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if American Water Works Company might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:AWK

Advertisement