Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, FedEx Corporation(NYSE:FDX) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

FedEx için en son analizimize göz atın

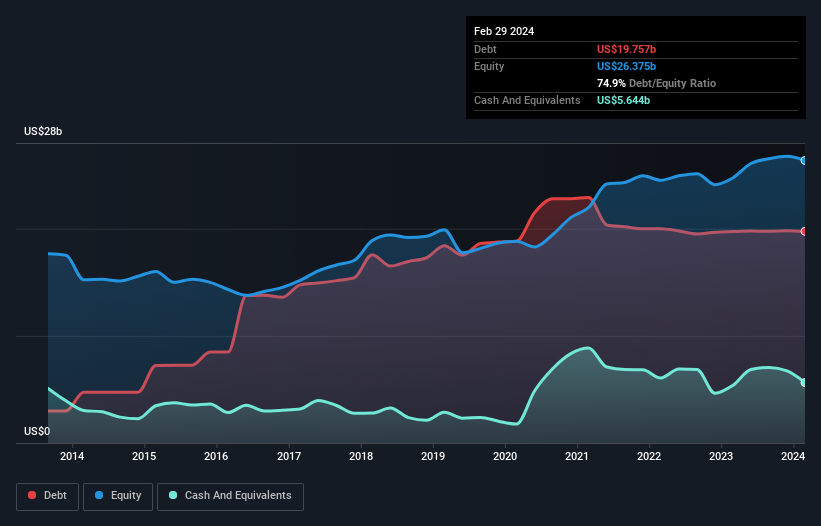

FedEx'in Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, FedEx'in Şubat 2024 itibarıyla 19,8 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 5,64 milyar ABD doları nakit parası da vardı ve bu nedenle net borcu 14,1 milyar ABD dolarıdır.

FedEx'in Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, FedEx'in 12 ay içinde ödenmesi gereken 13,3 milyar ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 46,4 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Öte yandan, 5,64 milyar ABD Doları nakit ve bir yıl içinde ödenmesi gereken 9,90 milyar ABD Doları değerinde alacağı vardı. Yani nakit ve yakın vadeli alacaklarının toplamından 44,2 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Bu, 62,5 milyar ABD$'lık devasa piyasa değerine kıyasla bile bir kaldıraç dağıdır. Bu durum, şirketin bilançosunu acilen desteklemesi gerektiğinde hissedarların büyük ölçüde sulandırılacağını göstermektedir.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

FedEx'in net borcu FAVÖK'ünün yalnızca 1,3 katıdır. Ve FAVÖK'ü faiz giderlerini 18,2 kat fazlasıyla karşılıyor. Yani FedEx'in aşırı muhafazakar borç kullanımı konusunda oldukça rahatız. Buna ek olarak, FedEx'in FVÖK'ünü %40 oranında artırdığını ve böylece gelecekteki borç geri ödemelerinin hayaletini azalttığını bildirmekten mutluluk duyuyoruz. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak nihayetinde FedEx'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, FVÖK'ün serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yıla baktığımızda, FedEx'in serbest nakit akışının FVÖK'ünün %42'si kadar olduğunu görüyoruz ki bu beklediğimizden daha zayıf bir oran. Konu borç ödemeye geldiğinde bu hiç de iyi değil.

Bizim Görüşümüz

Ne mutlu ki, FedEx'in etkileyici faiz karşılığı, borçları konusunda üstünlük sağladığını gösteriyor. Ancak, daha üzücü bir not olarak, toplam yükümlülüklerinin seviyesi bizi biraz endişelendiriyor. Yukarıda bahsedilen tüm faktörlere birlikte baktığımızda, FedEx'in borcunu oldukça rahat bir şekilde idare edebileceğini düşünüyoruz. Artı tarafı, bu kaldıraç hissedar getirilerini artırabilir, ancak potansiyel dezavantajı daha fazla kayıp riskidir, bu nedenle bilançoyu izlemeye değer. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, FedEx için buraya yatırım yapmadan önce bilmeniz gereken 1 uyarı işareti keşfettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Valuation is complex, but we're here to simplify it.

Discover if FedEx might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:FDX

Advertisement