Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Telephone and Data Systems, Inc.(NYSE:TDS) şirketinin işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım, nakit ve borcu birlikte ele almaktır.

Telephone and Data Systems için son analizimizi görüntüleyin

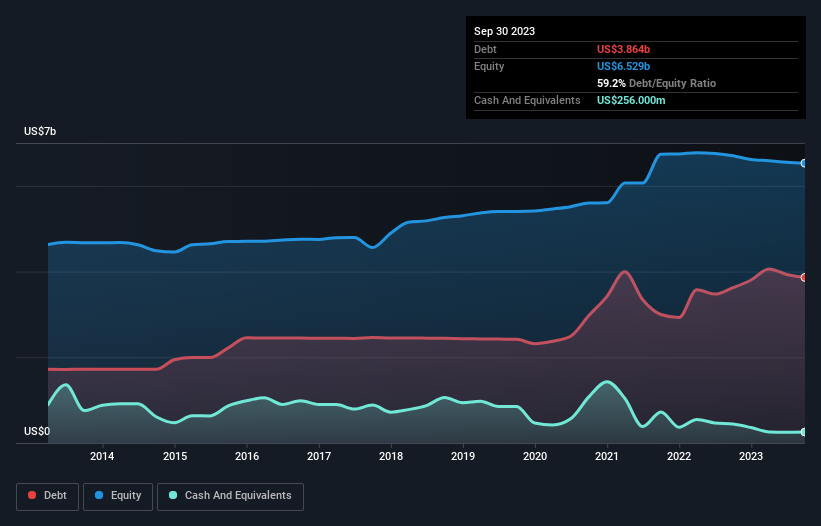

Telefon ve Veri Sistemleri Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Eylül 2023 sonunda, Telefon ve Veri Sistemleri'nin bir yıl önceki 3,62 milyar ABD dolarından 3,86 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Diğer taraftan, 256,0 milyon ABD$ nakde sahiptir ve bu da yaklaşık 3,61 milyar ABD$ net borca yol açmaktadır.

Telefon ve Veri Sistemleri'nin Yükümlülüklerine Bir Bakış

En son bilanço verileri, Telefon ve Veri Sistemleri'nin bir yıl içinde vadesi dolacak 1,33 milyar ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi dolacak 6,56 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Buna karşılık 256,0 milyon ABD Doları nakit ve vadesi 12 ay içinde dolacak 1,08 milyar ABD Doları alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 6,55 milyar ABD Doları daha fazladır.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi 2,06 milyar ABD doları değerindeki şirketin üzerine gölge düşürmektedir. Bu yüzden hissedarların kesinlikle bunu yakından izlemeleri gerektiğini düşünüyoruz. Ne de olsa, Telefon ve Veri Sistemleri bugün alacaklılarına ödeme yapmak zorunda kalsaydı muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktı.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Telefon ve Veri Sistemleri'nin borç/FAVÖK oranı (3,5) bir miktar borç kullandığını gösterirken, faiz karşılama oranı 0,57 ile çok zayıftır ve yüksek kaldıraç oranına işaret etmektedir. Bunun büyük bir kısmı, şirketin önemli amortisman ve itfa giderlerinden kaynaklanmaktadır; bu da muhtemelen FAVÖK'ünün çok cömert bir kazanç ölçüsü olduğu ve borcunun ilk göründüğünden daha fazla bir yük olabileceği anlamına gelmektedir. Bu nedenle hissedarlar, faiz giderlerinin son zamanlarda işletmeyi gerçekten etkilediğinin farkında olmalıdır. Daha da kötüsü, Telefon ve Veri Sistemleri son 12 ayda EBIT'inin %38 oranında düştüğünü gördü. Eğer kazançlar bu şekilde devam ederse, bu borç yükünü ödemek bizi yağmur altında maraton koşmaya ikna etmekten daha zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Telefon ve Veri Sistemleri'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu yüzden mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK'ün oranına bakmaktır. Son üç yılda Telefon ve Veri Sistemleri, FVÖK'ünün %3,4'ü kadar serbest nakit akışı raporlamıştır ki bu gerçekten oldukça düşük bir orandır. Bu düşük nakit dönüşüm seviyesi, şirketin borçlarını yönetme ve ödeme kabiliyetini zayıflatıyor.

Bizim Görüşümüz

Açıkçası, hem Telefon ve Veri Sistemleri'nin FVÖK büyüme oranı hem de toplam yükümlülüklerinin üzerinde kalma geçmişi, borç seviyeleri konusunda bizi oldukça rahatsız ediyor. Hatta FVÖK'ün serbest nakit akışına dönüşümü bile pek güven vermiyor. Telefon ve Veri Sistemleri'nin çok fazla borcu olma ihtimalinin çok yüksek olduğunu düşünüyoruz. Bize göre bu, hissenin oldukça yüksek riskli ve muhtemelen kaçınılması gereken bir hisse olduğu anlamına geliyor; ancak herkesin kendi (yatırım) tarzı. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Telefon ve Veri Sistemleri için buraya yatırım yapmadan önce bilmeniz gereken 3 uyarı işareti keşfettik (2'si göz ardı edilmemelidir!).

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Telephone and Data Systems 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:TDS

Advertisement