Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söylüyor, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, Ooma, Inc.(NYSE:OOMA) borç taşıyor. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım, nakit ve borcu birlikte ele almaktır.

Ooma için son analizimizi görüntüleyin

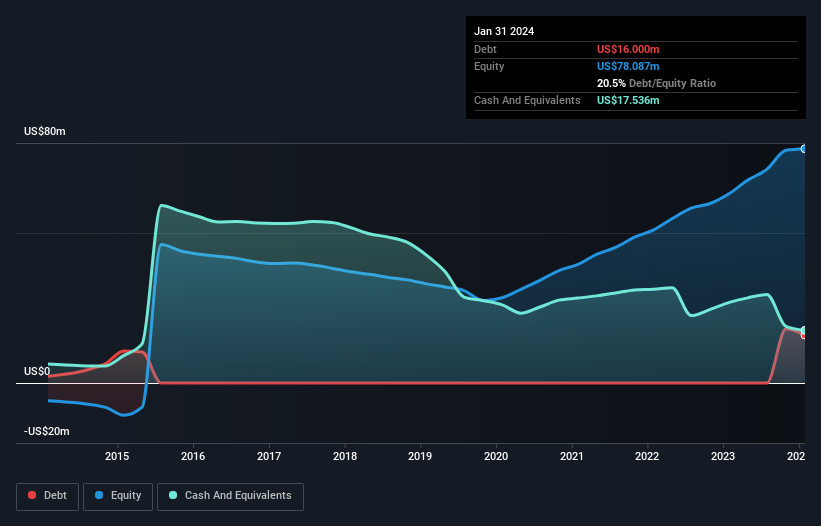

Ooma'nın Net Borcu Nedir?

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, Ocak 2024 itibariyle Ooma'nın bir yıl içinde hiç borcu yokken 16,0 milyon ABD Doları borcu olduğunu göstermektedir. Bununla birlikte, bunu dengeleyen 17,5 milyon ABD doları nakit var ve bu da 1,54 milyon ABD doları net nakit sağlıyor.

Ooma'nın Yükümlülüklerine Bir Bakış

En son bilançodan Ooma'nın bir yıl içinde ödenmesi gereken 51,5 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 29,7 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 17,5 milyon ABD Doları nakit ve 12 ay içinde ödenmesi gereken 12,1 milyon ABD Doları tutarında alacağı bulunmaktadır. Dolayısıyla, yükümlülüklerinin toplamı nakit ve kısa vadeli alacaklarının toplamından 51,5 milyon ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü Ooma 193,0 milyon ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır. Kayda değer yükümlülükleri olsa da, Ooma'nın borçtan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Ooma'nın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecek. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Geçen yıl Ooma FVÖK düzeyinde kârlı değildi, ancak gelirini %9,5 oranında artırarak 237 milyon ABD dolarına çıkarmayı başardı. Biz genellikle kârlı olmayan şirketlerin daha hızlı büyümesini isteriz, ancak herkes kendi kârını düşünsün.

Peki Ooma Ne Kadar Riskli?

Ooma son on iki ayda faiz ve vergi öncesi kâr (FVÖK) zararı elde etmesine rağmen, 6,1 milyon ABD Doları tutarında pozitif serbest nakit akışı yarattı. Dolayısıyla, zarar etmesine rağmen, net nakit göz önünde bulundurulduğunda çok fazla yakın vadeli bilanço riskine sahip görünmüyor. Pozitif bir FVÖK görene kadar, özellikle de oldukça mütevazı gelir artışı nedeniyle, hisse senedine biraz temkinli yaklaşıyoruz. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örnek olarak: Ooma için bilmeniz gereken 1 uyarı işareti tespit ettik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Ooma 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:OOMA

Advertisement