Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Bandwidth Inc 'in(NASDAQ:BAND) bilançosunda borç olduğunu not ediyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışıyla borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Tabii ki borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Bandwidth için son analizimizi görüntüleyin

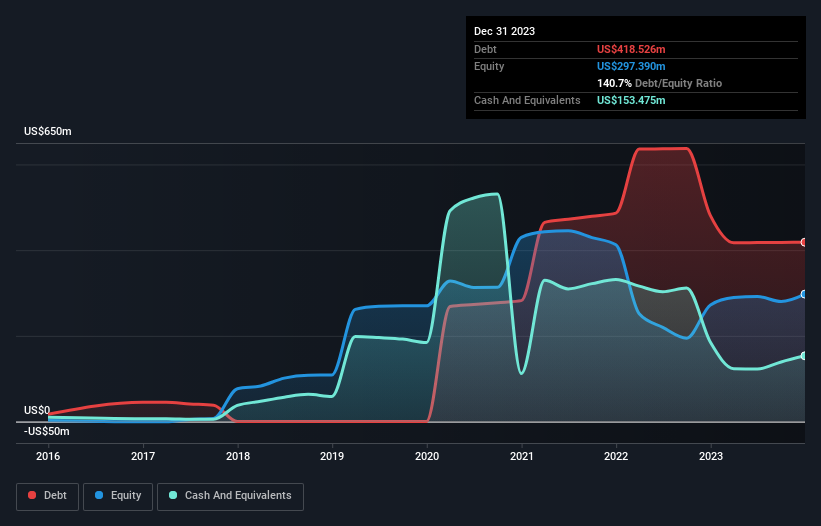

Bandwidth Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki resim, Bandwidth'in Aralık 2023 sonunda 418,5 milyon ABD Doları borcu olduğunu ve bir yıl içinde 480,5 milyon ABD Dolarından azaldığını göstermektedir. Bununla birlikte, 153,5 milyon ABD Doları nakit parası da vardı ve bu nedenle net borcu 265,1 milyon ABD Dolarıdır.

Bandwidth'in Yükümlülüklerine Bir Bakış

En son bilançodan Bandwidth'in bir yıl içinde vadesi dolacak 122,8 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 680,9 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 153,5 milyon ABD doları nakit ve 78,5 milyon ABD doları da 12 ay içinde ödenmesi gereken alacakları vardı. Yani nakit ve yakın vadeli alacaklarının toplamından 571,7 milyon ABD$ daha fazla yükümlülüğü bulunmaktadır.

Bu açığın şirketin piyasa değeri olan 505,9 milyon ABD Dolarından daha yüksek olduğu göz önüne alındığında, hissedarların Bandwidth'in borç seviyelerini, çocuklarının ilk kez bisiklete binmesini izleyen bir ebeveyn gibi izlemeleri gerektiğini düşünüyoruz. Varsayımsal olarak, şirketin mevcut hisse fiyatından sermaye artırarak borçlarını ödemeye zorlanması durumunda son derece ağır bir seyreltme gerekecektir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Bandwidth'in ileriye dönük sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Bandwidth geçen yıl EBIT düzeyinde kârlı değildi, ancak gelirini %4,9 oranında artırarak 601 milyon ABD dolarına çıkarmayı başardı. Bu büyüme oranı bizim zevkimize göre biraz yavaş, ancak bir dünya yaratmak için her türden insan gerekiyor.

Caveat Emptor

Son on iki ayda Bandwidth faiz ve vergi öncesi kar (EBIT) zararı üretti. Daha açık olmak gerekirse, FVÖK zararı 35 milyon ABD doları olarak gerçekleşti. Yukarıda bahsedilen yükümlülüklerle birlikte düşünüldüğünde şirket bizi tedirgin ediyor. Şirketle ilgilenebilmemiz için faaliyetlerini hızla iyileştirmesi gerekecektir. Örneğin, geçen yılki 16 milyon ABD$'lık zararın tekrarlanmasını istemeyiz. Bu arada, hisse senedinin riskli olduğunu düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin, Bandwidth için farkında olmanız gereken 4 uyarı işareti belirledik (1 tanesi biraz endişe verici) .

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Bandwidth 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:BAND

Advertisement