Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Vishay Intertechnology, Inc.(NYSE:VSH) şirketinin işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey almadan çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım, nakit ve borcu birlikte ele almaktır.

Vishay Intertechnology için son analizimizi görüntüleyin

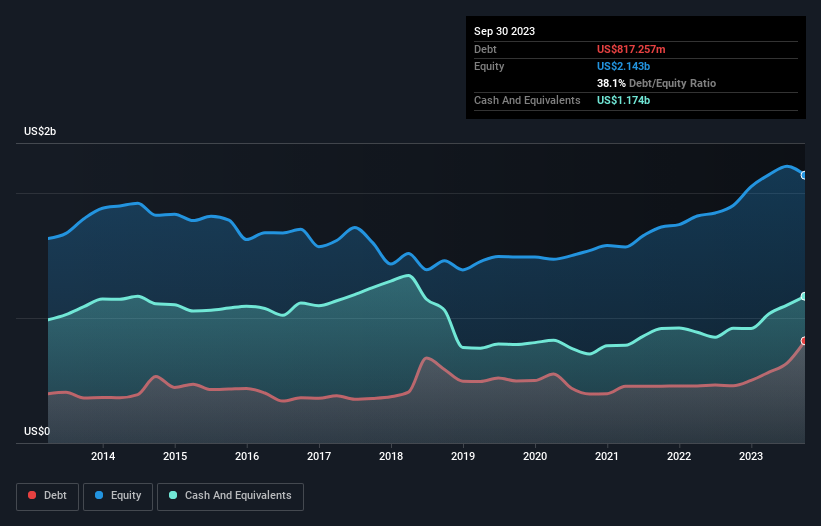

Vishay Intertechnology'nin Net Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki resim, Eylül 2023'te Vishay Intertechnology'nin bir yıl içinde 458,1 milyon ABD dolarından 817,3 milyon ABD doları borcu olduğunu göstermektedir. Ancak bunu dengelemek için 1,17 milyar ABD Doları nakit paraya da sahip, yani 356,9 milyon ABD Doları net nakdi var.

Vishay Intertechnology'nin Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Vishay Intertechnology'nin vadesi 12 ay içinde dolacak 716,9 milyon ABD$ tutarında yükümlülüğü ve vadesi 12 aydan uzun olan 1,38 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 1,17 milyar ABD Doları nakit ve 12 ay içinde ödenmesi gereken 442,6 milyon ABD Doları tutarında alacağı vardı. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 481,9 milyon ABD$ daha fazladır.

Elbette, Vishay Intertechnology'nin piyasa değeri 3,01 milyar ABD Doları, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir. Bunu söyledikten sonra, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Kayda değer yükümlülüklerine rağmen, Vishay Intertechnology net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

Öte yandan, Vishay Intertechnology'nin FVÖK'ü geçen yıl %10 düşüş gösterdi. Bu tür bir performansın sık sık tekrarlanması halinde hisse senedi için zorluklara yol açabileceğini düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Vishay Intertechnology'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödemek için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Vishay Intertechnology'nin bilançosunda net nakit olsa da, bu nakit dengesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olmak için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Son üç yıla baktığımızda, Vishay Intertechnology FVÖK'ünün %42'si oranında serbest nakit akışı kaydetmiştir ki bu beklediğimizden daha zayıf bir orandır. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha zor hale getiriyor.

Özetlemek gerekirse

Vishay Intertechnology'nin bilançosu, toplam yükümlülükler nedeniyle çok güçlü olmasa da, 356,9 milyon ABD Doları net nakde sahip olduğunu görmek açıkça olumludur. Dolayısıyla Vishay Intertechnology'nin borç kullanımından rahatsız değiliz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilanço içinde yer almaz - bundan çok uzaktır. Örneğin, Vishay Intertechnology için farkında olmanız gereken 2 uyarı işareti belirledik (1 tanesi biraz tatsız) .

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Vishay Intertechnology 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:VSH

Advertisement