Advertisement

Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, Rogers Corporation(NYSE:ROG) borç taşımaktadır. Ancak daha önemli olan soru şu: Bu borç ne kadar risk yaratıyor?

Borç Ne Gibi Riskler Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamazsa, onların insafına kalır. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Rogers için son analizimize göz atın

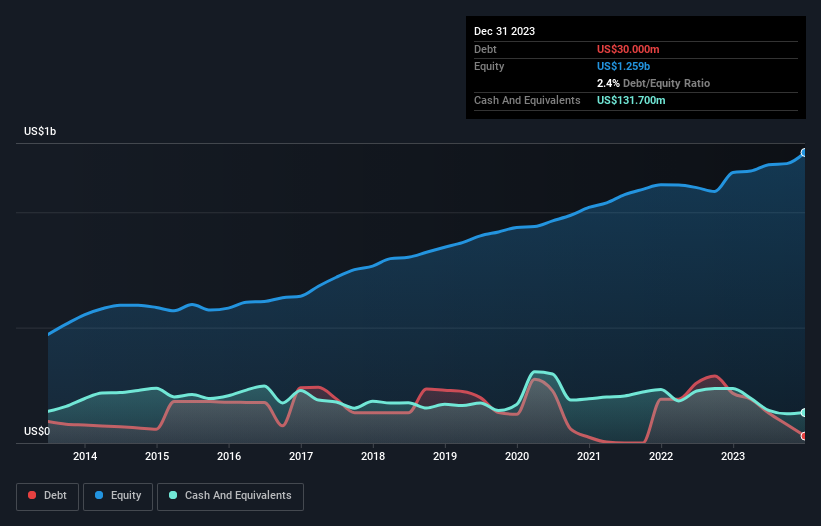

Rogers'ın Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Rogers'ın Aralık 2023 sonunda 30,0 milyon ABD Doları borcu olduğunu ve bir yıl içinde 215,0 milyon ABD Dolarından azaldığını göstermektedir. Ancak bunu dengelemek için 131,7 milyon ABD doları nakit parası da var, yani 101,7 milyon ABD doları net nakit parası var.

Rogers'ın Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre Rogers'ın vadesi 12 ay içinde dolacak 116,4 milyon ABD$ ve vadesi 12 aydan fazla olan 141,8 milyon ABD$ yükümlülüğü bulunmaktadır. Buna karşılık 131,7 milyon ABD$ nakit ve 207,1 milyon ABD$ vadesi 12 ay içinde dolacak alacakları vardı. Yani toplam yükümlülüklerden 80,6 milyon ABD$ daha fazla likit varlığa sahiptir.

Bu fazlalık, Rogers'ın muhafazakâr bir bilançoya sahip olduğunu ve muhtemelen borcunu çok fazla zorlanmadan ortadan kaldırabileceğini göstermektedir. Basitçe ifade etmek gerekirse, Rogers'ın borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir.

Daha da önemlisi, Rogers'ın FVÖK'ü son on iki ayda %23 gibi dudak uçuklatan bir oranda düşmüştür. Eğer bu kazanç trendi devam ederse borcunu ödemek, kedileri hız trenine bindirmek kadar kolay olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Rogers'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe kârıyla değil. Rogers'ın bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kârını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borç ihtiyacını hem de borç yönetme kapasitesini etkileyecektir. Son üç yılda Rogers, beklediğimiz gibi, FVÖK'ünün %57'sine denk gelen sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Özetlemek gerekirse

Bir şirketin borcunu araştırmak her zaman mantıklı olsa da, bu durumda Rogers'ın 101,7 milyon ABD doları net nakdi ve iyi görünen bir bilançosu var. Dolayısıyla Rogers'ın borç kullanımıyla ilgili herhangi bir sorunumuz yok. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve Rogers için bilmeniz gereken 2 uyarı işareti tespit ettik.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Rogers 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:ROG

Advertisement