Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Diebold Nixdorf, Incorporated(NYSE:DBD) borç kullanmaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Diebold Nixdorf için en son analizimize bakın

Diebold Nixdorf'un Net Borcu Nedir?

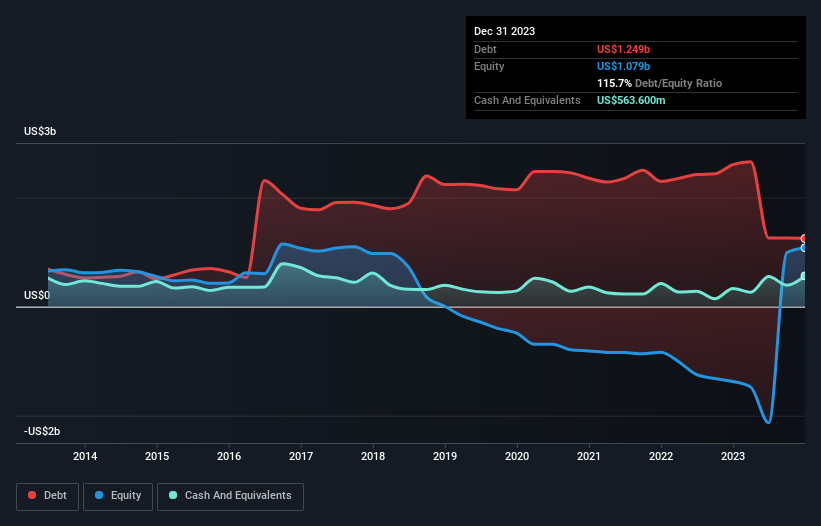

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Diebold Nixdorf'un Aralık 2023 sonunda 1,25 milyar ABD Doları borcu olduğunu ve bir yıl içinde 2,60 milyar ABD Dolarından azaldığını göstermektedir. Ancak, aynı zamanda 563,6 milyon ABD Doları nakit parası vardı ve bu nedenle net borcu 685,5 milyon ABD Dolarıdır.

Diebold Nixdorf'un Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine baktığımızda, Diebold Nixdorf'un 12 ay içinde ödenmesi gereken 1,42 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 1,66 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 563,6 milyon ABD Doları nakit ve vadesi 12 ay içinde dolacak 721,8 milyon ABD Doları alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 1,80 milyar ABD$ daha fazladır.

Bu açık, ölümlülerin üzerinde yükselen bir dev gibi 1,18 milyar ABD doları değerindeki şirketin üzerine gölge düşürüyor. Bu yüzden bilançosunu şüphesiz yakından izleyeceğiz. Ne de olsa Diebold Nixdorf bugün alacaklılarına ödeme yapmak zorunda kalsaydı muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktı.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Diebold Nixdorf'un net borcunun FAVÖK'e oranı 2,5 gibi oldukça makul bir seviyede olsa da, faiz karşılama oranı 0,65 ile zayıf görünüyor. Bu da şirketin oldukça yüksek faiz oranları ödediğini gösteriyor. Her iki durumda da hisse senedinin anlamlı bir kaldıraç kullandığına şüphe yok. Sevindirici bir şekilde, Diebold Nixdorf, son on iki ayda %688'lik bir kazançla FVÖK'ünü eski Avustralya Başbakanı Bob Hawke'ın bir bahçe bardağını indirmesinden daha hızlı büyütüyor. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Diebold Nixdorf'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Diebold Nixdorf, son üç yılda toplamda önemli ölçüde negatif serbest nakit akışı gördü. Bu durum büyüme için yapılan harcamaların bir sonucu olsa da, borcu çok daha riskli hale getiriyor.

Bizim Görüşümüz

Görünüşe bakılırsa Diebold Nixdorf'un faiz örtüsü hisse senedi konusunda bizi kararsız bıraktı ve FVÖK'ün serbest nakit akışına dönüşümü yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak en azından FVÖK'ünü büyütme konusunda oldukça iyi; bu cesaret verici. Diebold Nixdorf'un bilanço sağlığı nedeniyle gerçekten oldukça riskli olduğunu düşündüğümüzü açıkça belirttik. Dolayısıyla bu hisse senedine karşı, aç bir kedi yavrusunun sahibinin balık havuzuna düşmek üzere olduğu kadar temkinliyiz: bir kere ısırılan iki kere utanır derler. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, Diebold Nixdorf'ta tespit ettiğimiz 3 uyarı işaretinin farkında olmalısınız.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Diebold Nixdorf 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.