Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite risk ile eş anlamlı olmaktan uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. CTS Corporation 'ın(NYSE:CTS) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatından sulandırması gerektiğidir. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

CTS için son analizimizi görüntüleyin

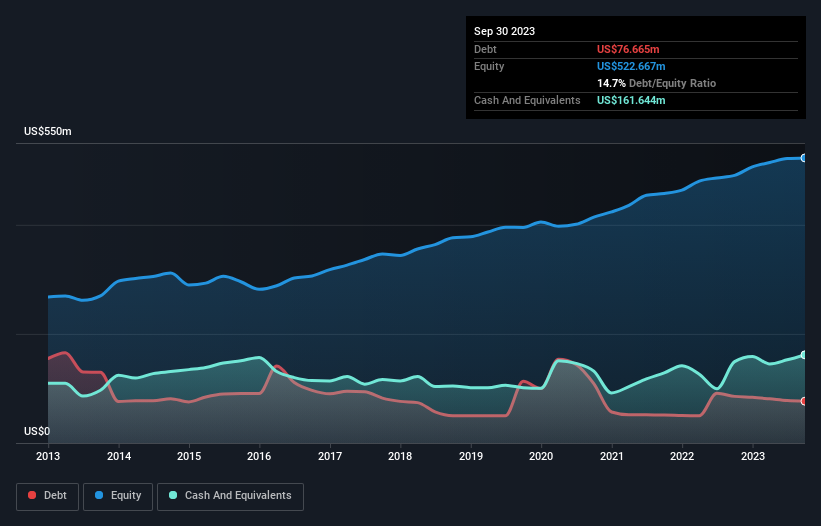

CTS'nin Net Borcu Nedir?

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, CTS'nin Eylül 2023 sonunda 76,7 milyon ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 85,5 milyon ABD$'na düştüğünü göstermektedir. Ancak öte yandan 161,6 milyon ABD$ nakit paraya da sahiptir ve bu da 85,0 milyon ABD$ net nakit pozisyonuna yol açmaktadır.

CTS'nin Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, CTS'nin 12 ay içinde ödenmesi gereken 103,4 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 127,9 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 161,6 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 89,6 milyon ABD$ değerinde alacakları bulunmaktadır. Yani toplam yükümlülüklerinden 19,9 milyon ABD$ daha fazla likit varlığa sahiptir.

CTS'nin büyüklüğü göz önüne alındığında, likit varlıklarının toplam yükümlülükleri ile iyi dengelendiği görülmektedir. Dolayısıyla, 1,29 milyar ABD doları değerindeki şirketin nakit sıkıntısı çekmesi pek olası değil, ancak yine de bilançosuna göz atmaya değer. Kısaca ifade etmek gerekirse, CTS net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

Yönetim, geçen yıl FVÖK'te yaşanan %59'luk düşüşün tekrarlanmasını önleyemezse, borç yükünün mütevazılığı CTS için çok önemli hale gelebilir. Borcun ödenmesi söz konusu olduğunda, düşen kazançlar sağlığınız için şekerli gazlı içeceklerden daha faydalı değildir. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak CTS'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. CTS'nin bilançosunda net nakit olsa da, bu nakit dengesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kârı (FVÖK) serbest nakit akışına dönüştürme kabiliyetine bakmaya değer. Son iki yılda CTS, beklediğimiz gibi, FVÖK'ün %55'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Özetlemek gerekirse

Bir şirketin borcunu araştırmak her zaman mantıklı olsa da, bu durumda CTS'nin 85,0 milyon ABD doları net nakdi ve iyi görünen bir bilançosu var. Dolayısıyla CTS'nin borç kullanımıyla ilgili herhangi bir sorunumuz yok. Diğer pek çok ölçütün ötesinde, hisse başına kazancın ne kadar hızlı arttığını takip etmenin önemli olduğunu düşünüyoruz. Eğer siz de bunu fark ettiyseniz şanslısınız, çünkü bugün CTS'nin hisse başına kazanç geçmişini gösteren bu interaktif grafiği ücretsiz olarak görüntüleyebilirsiniz.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle CTS 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:CTS

Advertisement