İşte Benchmark Electronics'in (NYSE:BHE) Borcunu Sorumlu Bir Şekilde Yönetebilmesinin Nedenleri

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Benchmark Electronics, Inc.(NYSE:BHE) şirketinin işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Neden Risk Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamazsa, onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Benchmark Electronics için en son analizimize bakın

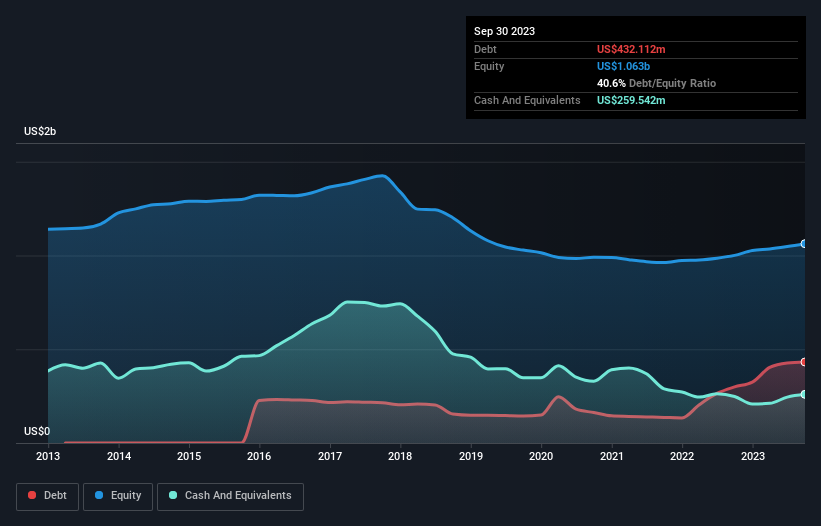

Benchmark Electronics'in Net Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Eylül 2023'te Benchmark Electronics'in bir yıl içinde 299,3 milyon ABD dolarından 432,1 milyon ABD doları borca sahip olduğunu göstermektedir. Bununla birlikte, bunu dengeleyen 259,5 milyon ABD doları nakit var ve bu da yaklaşık 172,6 milyon ABD doları net borca yol açıyor.

Benchmark Electronics'in Yükümlülüklerine Bir Bakış

En son bilanço verilerine odaklandığımızda, Benchmark Electronics'in 12 ay içinde vadesi dolacak 699,1 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 571,0 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliriz. Öte yandan, 259,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 669,1 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 341,4 milyon ABD$ daha fazladır.

Bu çok fazla gibi görünse de, Benchmark Electronics'in piyasa değeri 928,8 milyon ABD Doları olduğundan o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Benchmark Electronics'in 1,1'lik düşük borç/FAVÖK oranı sadece mütevazı bir borç kullanımına işaret etse de, FVÖK'ün geçen yıl faiz giderini sadece 4,9 kat karşılamış olması bizi duraksatıyor. Ancak faiz ödemeleri, borcun ne kadar uygun olduğunu düşünmemiz için kesinlikle yeterli. Ayrıca, Benchmark Electronics'in geçen yıl FVÖK'ünü %27 gibi oldukça kayda değer bir oranda artırmış olması da borç ödeme kabiliyetini artırıyor. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta Benchmark Electronics'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıl boyunca Benchmark Electronics çok fazla nakit yaktı. Bu, büyüme için yapılan harcamaların bir sonucu olsa da, borcu çok daha riskli hale getiriyor.

Bizim Görüşümüz

Benchmark Electronics'in FVÖK'ünün serbest nakit akışına dönüşümü bu analizde gerçek bir negatifti, ancak dikkate aldığımız diğer faktörler önemli ölçüde daha iyiydi. Özellikle de FVÖK büyüme oranı gözlerimizi kamaştırdı. Tüm bu verilere baktığımızda Benchmark Electronics'in borç seviyeleri konusunda biraz temkinli olduğumuzu hissediyoruz. Borcun daha yüksek potansiyel getirileri olsa da, hissedarların borç seviyelerinin hisse senedini nasıl daha riskli hale getirebileceğini kesinlikle göz önünde bulundurmaları gerektiğini düşünüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Benchmark Electronics ' in yatırım analizimizde 1 uyarı işareti gösterdiğini bilmelisiniz...

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Benchmark Electronics 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.