Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, Benchmark Electronics, Inc . (NYSE:BHE ) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak veya kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Benchmark Electronics için son analizimize göz atın

Benchmark Electronics'in Borcu Ne Kadar?

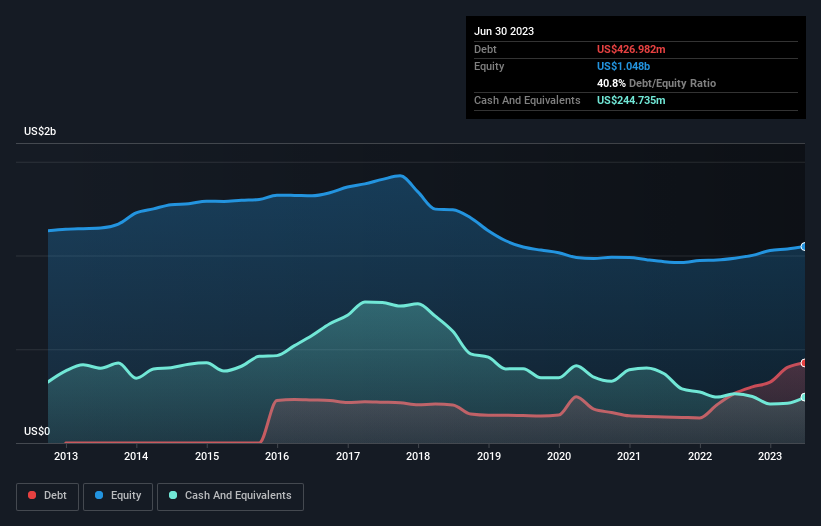

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Haziran 2023'te Benchmark Electronics'in bir yıl içinde 264,2 milyon ABD dolarından 427,0 milyon ABD doları borca sahip olduğunu göstermektedir. Diğer taraftan, 244,7 milyon ABD$ nakit paraya sahip olan şirketin net borcu 182,2 milyon ABD$ civarındadır.

Benchmark Electronics'in Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre Benchmark Electronics'in vadesi 12 ay içinde dolacak 721,9 milyon ABD$ ve vadesi 12 aydan uzun olan 537,8 milyon ABD$ yükümlülüğü bulunmaktadır. Buna karşılık 244,7 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 670,5 milyon ABD$ alacağı vardı. Yani nakit ve yakın vadeli alacaklarının toplamından 344,5 milyon ABD$ daha fazla yükümlülüğe sahiptir.

Benchmark Electronics'in piyasa değeri 859,7 milyon ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Benchmark Electronics'in 1,2'lik düşük borç/FAVÖK oranı sadece mütevazı bir borç kullanımına işaret etse de, geçen yıl FAVÖK'ün faiz giderini sadece 5,6 kat karşılamış olması bizi duraksatıyor. Bu nedenle, finansman maliyetlerinin işletme üzerindeki etkisini yakından takip etmenizi öneririz. Benchmark Electronics'in FVÖK'ünün yağmurdan sonra bambu gibi yükseldiğini ve son on iki ayda %34 arttığını belirtmek gerekir. Bu da borç yönetimini kolaylaştıracaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Benchmark Electronics'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, vergi memuru muhasebe kârlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Benchmark Electronics, son üç yılda toplamda önemli ölçüde negatif serbest nakit akışı gördü. Bu durum büyüme için yapılan harcamaların bir sonucu olsa da, borcu çok daha riskli hale getirmektedir.

Bizim Görüşümüz

Gördüğümüz kadarıyla Benchmark Electronics'in FVÖK'ü serbest nakit akışına dönüştürmesi kolay değil, ancak göz önünde bulundurduğumuz diğer faktörler iyimser olmamıza neden oluyor. FVÖK'ünü büyütme kabiliyetinin oldukça parlak olduğuna şüphe yok. Yukarıda bahsedilen tüm faktörleri göz önünde bulundurduğumuzda, Benchmark Electronics'in borç kullanımı konusunda biraz temkinli davranıyoruz. Borcun özkaynak getirisini artırabileceğini takdir etmekle birlikte, hissedarların borç seviyelerini artmaması için yakından takip etmelerini öneriyoruz. Borç seviyelerini analiz ederken, bilanço başlangıç için bariz bir yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Benchmark Electronics için buraya yatırım yapmadan önce bilmeniz gereken 1 uyarı işareti keşfettik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyacı olmayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Benchmark Electronics 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.