Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Plexus Corp 'un(NASDAQ:PLXS) işinde borç kullandığını görebiliyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Plexus için en son analizimize göz atın

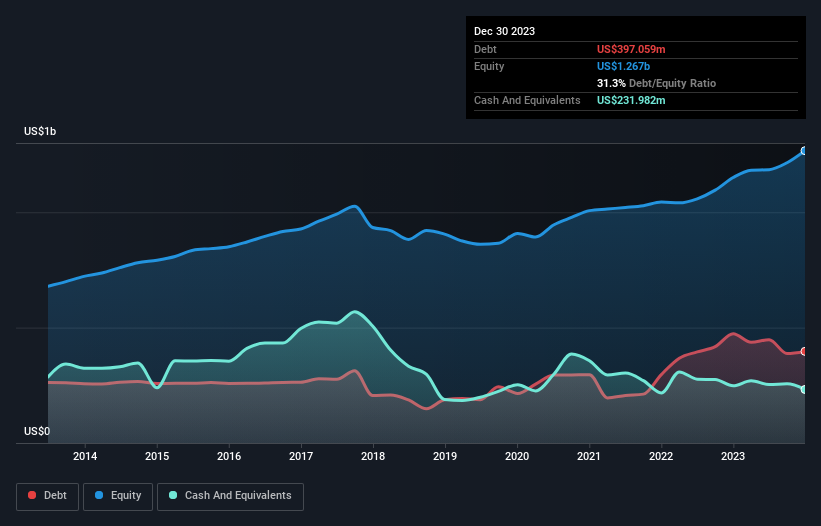

Plexus Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Plexus'un Aralık 2023'te 397,1 milyon ABD$ borcu vardı ve bu rakam bir yıl önceki 473,4 milyon ABD$ seviyesinden daha düşüktü. Bununla birlikte, 232,0 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 165,1 milyon ABD$ ile daha azdır.

Pleksus'un Yükümlülüklerine Bir Bakış

En son bilançodan Plexus'un bir yıl içinde vadesi gelen 1,74 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 294,3 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 232,0 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 787,8 milyon ABD$ değerinde alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 1,02 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Bu çok fazla gibi görünse de, Plexus'un piyasa değeri 2,57 milyar ABD doları olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alırız.

Plexus'un net borcu FAVÖK'ün sadece 0,59 katıdır, bu da kesinlikle pervasız bir borçlu olmadığını gösterir. Ayrıca 7,1 katlık faiz karşılama oranı da fazlasıyla yeterli. Plexus'un FVÖK hanesinde pek bir şey kazanmadığı görülse de, en azından kazançlar şimdilik sabit kalmaktadır. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Plexus'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Plexus son üç yılda toplamda negatif serbest nakit akışı kaydetmiştir. Güvenilmez serbest nakit akışına sahip şirketler için borç çok daha risklidir, bu nedenle hissedarlar geçmiş harcamaların gelecekte serbest nakit akışı üreteceğini ummalıdır.

Bizim Görüşümüz

Plexus'un ne FAVÖK'ü serbest nakit akışına çevirme kabiliyeti ne de toplam borçlarının seviyesi bize daha fazla borç alabileceği konusunda güven vermedi. Ancak iyi haber şu ki, FAVÖK'üne göre borcunu kolaylıkla idare edebiliyor gibi görünüyor. Yukarıda bahsedilen tüm açılardan bakıldığında, Plexus'un borcu nedeniyle biraz riskli bir yatırım olduğu görülüyor. Bu mutlaka kötü bir şey değildir, çünkü kaldıraç özkaynak getirisini artırabilir, ancak farkında olunması gereken bir şeydir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Yatırım analizimizde Plexus 'un 1 uyarı işareti gösterdiğini bilmelisiniz...

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Plexus 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:PLXS

Advertisement