Advertisement

Plexus Corp. (NASDAQ:PLXS) İlk Çeyrek Kazançlarını Açıkladı: İşte Analistlerin Düşünceleri

Plexus Corp.(NASDAQ:PLXS) hissedarları muhtemelen biraz hayal kırıklığına uğramış hissediyorlar, çünkü hisseleri son çeyrek sonuçlarından sonraki hafta %5,4 düşerek 93,03 ABD dolarına geriledi. Sonuçlar, 983 milyon ABD$ gelir ve 1,04 ABD$ hisse başına yasal kazanç ile tahminlerle kabaca uyumluydu. Sonuçların ardından analistler kazanç modellerini güncelledi ve şirketin beklentilerinde güçlü bir değişiklik olup olmadığını ya da her zamanki gibi bir iş olup olmadığını düşünüp düşünmediklerini bilmek iyi olacaktır. Bu nedenle, gelecek yıl için tahminlerin ne öngördüğünü görmek için en son kazanç sonrası tahminleri bir araya getirdik.

Plexus için en son analizimize bakın

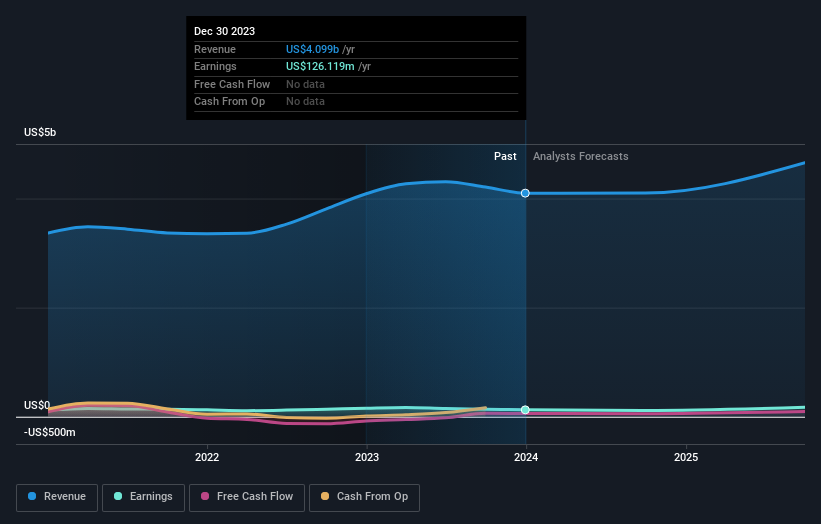

Geçen haftaki kazanç raporunun ardından, Plexus'un beş analisti 2024 gelirlerinin yaklaşık olarak son 12 ay ile aynı doğrultuda 4,10 milyar ABD$ olacağını tahmin ediyor. Hisse başına yasal kazancın ise aynı dönemde %11 düşüşle 4,09 ABD dolarına gerilemesi bekleniyor. Bu kazanç raporundan önce, analistler 2024 yılında 4,20 milyar ABD$ gelir ve 5,03 ABD$ hisse başına kazanç (EPS) tahmin ediyorlardı. Analistler son sonuçlardan sonra daha az iyimser görünerek gelir tahminlerini düşürdü ve hisse başına kazanç rakamlarında önemli bir düşüş yaptı.

Analistlerin 104 ABD$ olan fiyat hedeflerinde önemli bir değişiklik yapmaması, not indirimlerinin Plexus'un değerlemesi üzerinde uzun vadeli bir etki yaratmasının beklenmediğini gösteriyor. Ancak bu verilerden çıkarabileceğimiz tek sonuç bu değil, çünkü bazı yatırımcılar analist fiyat hedeflerini değerlendirirken tahminlerdeki farkı da göz önünde bulundurmayı seviyor. En iyimser Plexus analisti hisse başına 115 ABD doları fiyat hedefine sahipken, en kötümser olanı 90,00 ABD doları değer biçiyor. Değerlemelerin bu kadar dar bir aralıkta olması, analistlerin işletmenin değeri konusunda benzer görüşleri paylaştığını gösteriyor.

Şimdi daha büyük resme baktığımızda, bu tahminleri anlamlandırmanın yollarından biri, hem geçmiş performansa hem de sektör büyüme tahminlerine göre nasıl ölçüldüklerini görmektir. Plexus'un gelir artışının önemli ölçüde yavaşlayacağına dair bir beklenti olduğu oldukça açık. 2024 sonuna kadar gelirlerin yıllık bazda %0,02 büyüme göstermesi bekleniyor. Bu, son beş yıldaki %7,0'lık tarihsel büyüme oranıyla karşılaştırılmaktadır. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yılda %5,2 oranında artacağı tahmin ediliyor. Büyümede öngörülen yavaşlama dikkate alındığında, Plexus'un da diğer sektör katılımcılarından daha yavaş büyümesinin beklendiği açıkça görülmektedir.

Alt Çizgi

En büyük endişe, analistlerin hisse başına kazanç tahminlerini düşürmeleri ve Plexus'un önünde ticari rüzgarlar olabileceğini öne sürmeleridir. Ne yazık ki, gelir tahminlerini de düşürdüler ve verilerimiz daha geniş sektöre kıyasla düşük performansa işaret ediyor. Yine de, hisse başına kazanç, işletmenin içsel değeri için daha önemlidir. Konsensüs fiyat hedefi 104 ABD dolarında sabit kaldı ve son tahminler fiyat hedeflerini etkilemek için yeterli olmadı.

Bununla birlikte, şirketin kazançlarının uzun vadeli yörüngesi gelecek yıldan çok daha önemlidir. Birden fazla Plexus analistinden 2025 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda ücretsiz olarak görebilirsiniz.

Ayrıca Plexus'un çok fazla borç taşıyıp taşımadığını ve bilançosunun sağlıklı olup olmadığını da platformumuzda ücretsiz olarak görebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Plexus might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:PLXS

Advertisement