Advertisement

Itron (NASDAQ:ITRI) Riskli Bir Yatırım mı?

Warren Buffett ünlü bir sözünde, 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Itron, Inc.(NASDAQ:ITRI) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Itron için en son analizimize bakın

Itron Ne Kadar Borç Taşıyor?

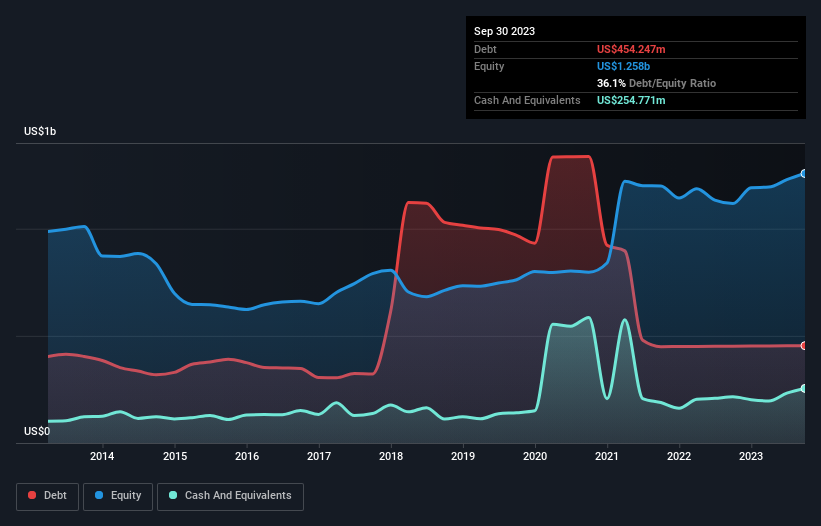

Aşağıda görebileceğiniz gibi, Itron'un Eylül 2023 itibarıyla 454,2 milyon ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 254,8 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 199,5 milyon ABD dolarıdır.

Itron'un Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Itron'un 12 ay içinde ödenmesi gereken 555,9 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 697,8 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Öte yandan 254,8 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 318,1 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 680,8 milyon ABD$ daha fazladır.

Halka açık Itron hisseleri toplam 3,43 milyar ABD Doları değerinde olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmemektedir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Itron'un net borcu FAVÖK'ünün yalnızca 1,1 katıdır. Ve FAVÖK'ü, 120 kat büyüklükte olan faiz giderini kolayca karşılıyor. Dolayısıyla, Itron'un aşırı muhafazakâr borç kullanımı konusunda oldukça rahatız. Itron'un geçen yıl FVÖK'te zarar etmesine rağmen son 12 ayda işleri tersine çevirdiğini ve 124 milyon ABD Doları FVÖK elde ettiğini görmek de güzeldi. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak sonuçta Itron'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle faiz ve vergi öncesi kazancının (EBIT) ne kadarının gerçek serbest nakit akışına dönüştüğünü kontrol etmek önemlidir. Geçen yıl Itron'un serbest nakit akışı, FVÖK'ünün %33'üne tekabül ediyordu ve bu oran beklediğimizden daha düşüktü. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha zor hale getiriyor.

Bizim Görüşümüz

Bilanço söz konusu olduğunda, Itron için öne çıkan olumlu nokta, faiz giderini FVÖK ile güvenle karşılayabilecek gibi görünmesiydi. Ancak, diğer gözlemlerimiz o kadar da iç açıcı değildi. Örneğin, FVÖK'ün serbest nakit akışına dönüşümü bizi borç konusunda biraz tedirgin ediyor. Yukarıda bahsettiğimiz tüm unsurları göz önünde bulundurduğumuzda, Itron'un borcunu oldukça iyi yönettiği görülüyor. Ancak bir uyarı: borç seviyelerinin sürekli izlemeyi haklı çıkaracak kadar yüksek olduğunu düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Itron için farkında olmanız gereken 1 uyarı işareti belirledik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Itron 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version.

Advertisement