Advertisement

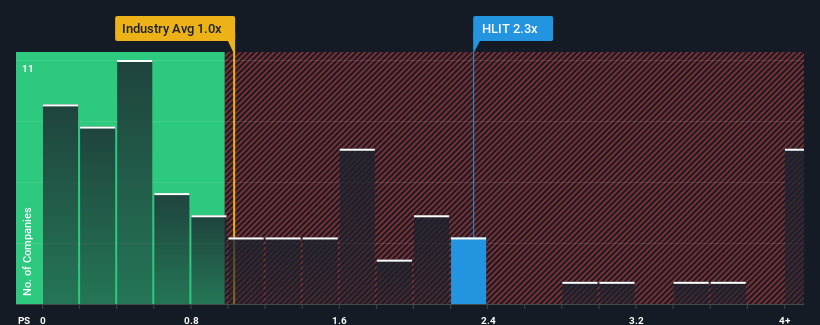

Harmonic Inc. şirketinin(NASDAQ:HLIT) 2,3x olan fiyat-satış (ya da "P/S") oranı, ABD'de İletişim sektöründeki şirketlerin yarısına yakınının P/S oranının 1x'in altında olduğu düşünüldüğünde cazip bir yatırım fırsatı gibi görünmeyebilir. Ancak, P/S oranının yüksek olmasının bir nedeni olabilir ve bunun haklı olup olmadığını belirlemek için daha fazla araştırma yapılması gerekir.

Harmonic için son analizimize bakın

Harmonic'in Son Performansı Nasıl Görünüyor?

Sektör son zamanlarda gelir artışı yaşarken, Harmonic'in geliri geri vitese taktı, bu da harika değil. Bir olasılık, P/S oranının yüksek olması çünkü yatırımcılar bu kötü gelir performansının köşeyi döneceğini düşünüyor. Gerçekten öyle olmasını umarsınız, aksi takdirde belirli bir neden olmadan oldukça yüksek bir fiyat ödersiniz.

Analistlerin ileriye dönük tahminlerini görmek isterseniz, Harmonic hakkındakiücretsiz raporumuza göz atmalısınız.Gelir Büyümesi Metrikleri Yüksek F/K Hakkında Bize Ne Söylüyor?

Harmonic'in P/S oranı, sağlam bir büyüme göstermesi ve daha da önemlisi sektörden daha iyi performans göstermesi beklenen bir şirket için tipik bir oran olacaktır.

İlk olarak geriye dönüp baktığımızda, şirketin geçen yılki gelir artışı, %1,8'lik hayal kırıklığı yaratan bir düşüşle heyecanlanacak bir şey değildi. Yine de, son üç yıllık dönemde, tatmin edici olmayan kısa vadeli performansına rağmen, gelirde genel olarak %64'lük mükemmel bir artış görüldü. Dolayısıyla, şirketin bu süre zarfında bazı aksaklıklar yaşamış olsa da genel olarak gelirlerini artırma konusunda çok iyi bir iş çıkardığını teyit ederek başlayabiliriz.

Şirketi takip eden beş analiste göre, önümüzdeki yıl gelirlerin %16 oranında artması bekleniyor. Bu oran, sektörün geneli için öngörülen %0,3'lük büyümeden önemli ölçüde daha yüksek.

Bunun ışığında, Harmonic'in F/K'sının diğer şirketlerin çoğunun üzerinde olması anlaşılabilir bir durum. Görünüşe göre hissedarlar, potansiyel olarak daha müreffeh bir geleceğe bakan bir şeyi elden çıkarmaya istekli değiller.

Harmonic'in F/K'sı Yatırımcılar İçin Ne Anlama Geliyor?

Genel olarak tercihimiz, fiyat-satış oranının kullanımını, piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü belirlemekle sınırlamaktır.

Harmonic'in yüksek F/K oranını, tahmin edilen gelir artışının beklendiği gibi İletişim sektörünün geri kalanından daha yüksek olması sayesinde koruduğunu tespit ettik. Bu aşamada yatırımcılar, gelirlerde bir bozulma potansiyelinin oldukça uzak olduğunu düşünüyor ve bu da yüksek P/S oranını haklı çıkarıyor. Bu koşullar değişmediği sürece, hisse fiyatına güçlü bir destek sağlamaya devam edecektir.

Başka riskler de olabileceğini unutmayın. Örneğin, Harmonic için farkında olmanız gereken 2 uyarı işareti belirledik.

Sadece karşınıza çıkan ilk fikri değil, harika bir şirket aradığınızdan emin olmanız önemlidir. Büyüyen kârlılık sizin harika bir şirket fikrinizle örtüşüyorsa, son zamanlarda güçlü kazanç artışı (ve düşük F/K) gösteren ilginç şirketlerden oluşan bu ücretsiz listeye bir göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Harmonic 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:HLIT

Advertisement