Advertisement

Boxlight (NASDAQ:BOXL) Riskli Bir Yatırım mı?

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Boxlight Corporation(NASDAQ:BOXL) da borç kullanmaktadır. Peki bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Gibi Riskler Getiriyor?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Boxlight için en son analizimize göz atın

Boxlight'ın Borcu Ne Kadar?

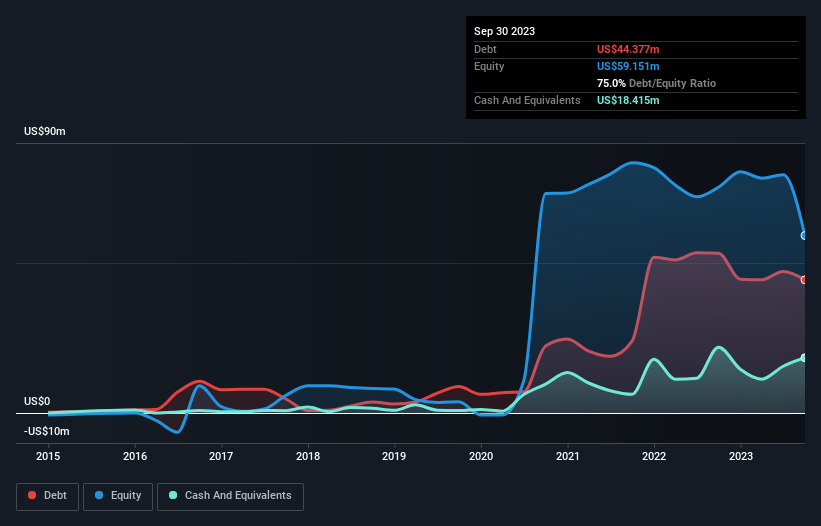

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Boxlight'ın Eylül 2023'te bir yıl önceki 53,3 milyon ABD dolarından 44,4 milyon ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bunu dengeleyen 18,4 milyon ABD doları nakit var ve bu da yaklaşık 26,0 milyon ABD doları net borca yol açıyor.

Boxlight'ın Bilançosu Ne Kadar Sağlıklı?

En son bilançodan Boxlight'ın vadesi bir yıl içinde dolacak 49,6 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 71,6 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 18,4 milyon ABD Doları nakit ve 12 ay içinde ödenmesi gereken 40,4 milyon ABD Doları tutarında alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 62,4 milyon ABD doları daha fazladır.

Buradaki eksiklik, 8,87 milyon ABD doları değerindeki şirketin üzerinde, sanki bir çocuk kitaplarla, spor malzemeleriyle ve bir trompetle dolu devasa bir sırt çantasının ağırlığı altında mücadele ediyormuş gibi ağır bir yük oluşturuyor. Bu yüzden hissedarların bunu kesinlikle yakından izlemeleri gerektiğini düşünüyoruz. Günün sonunda, alacaklıları geri ödeme talep ederse Boxlight'ın muhtemelen büyük bir yeniden sermayelendirmeye ihtiyacı olacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

Boxlight'ın borcu sadece 2,1 olmasına rağmen, faiz karşılama oranı 0,29 ile gerçekten çok düşük. Bunun temel nedeni, çok yüksek amortisman ve itfa paylarına sahip olmasıdır. Bu masraflar gayri nakdi olabilir, bu nedenle borç ödemesi söz konusu olduğunda hariç tutulabilirler. Ancak muhasebe masraflarının bir nedeni var - bazı varlıkların değer kaybettiği görülüyor. Her halükarda, şirketin anlamlı bir borcu olduğunu söylemek yanlış olmaz. Boxlight'ın FVÖK'ünü geçen yılki zarardan pozitif 3,1 milyon ABD dolarına yükselttiğini de not ediyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Boxlight'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödemek için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Bu nedenle, faiz ve vergi öncesi kazancın (FVÖK) ne kadarının gerçek serbest nakit akışına dönüştüğünü kontrol etmek önemlidir. Hissedarlar için ne mutlu ki Boxlight geçen yıl FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü bir nakit dönüşümü, bizi bir Daft Punk konserinde ritim düştüğünde kalabalık kadar heyecanlandırıyor.

Bizim Görüşümüz

Görünüşe bakılırsa, Boxlight'ın faiz teminatı bizi hisse senedi konusunda kararsız bıraktı ve toplam yükümlülük seviyesi yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak iyi tarafından bakacak olursak, FVÖK'ün serbest nakit akışına dönüşmesi iyi bir işaret ve bizi daha iyimser kılıyor. Genel olarak, Boxlight'ın bilançosunda bazı gerçek riskler olduğunu söyleyecek kadar borcu olduğunu düşünüyoruz. Eğer her şey yolunda giderse bu borcun bir karşılığı olabilir ancak bu borcun olumsuz tarafı kalıcı zarar riskinin daha yüksek olmasıdır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin Boxlight'ın bilmeniz gerektiğini düşündüğümüz 4 uyarı işareti (ve bize çok iyi gelmeyen 1 işareti ) vardır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Boxlight 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version.

Advertisement