Analistler Tyler Technologies, Inc. şirketinin (NYSE:TYL) Yıllık Raporu Hakkında Finansal Açıklama Yaptı

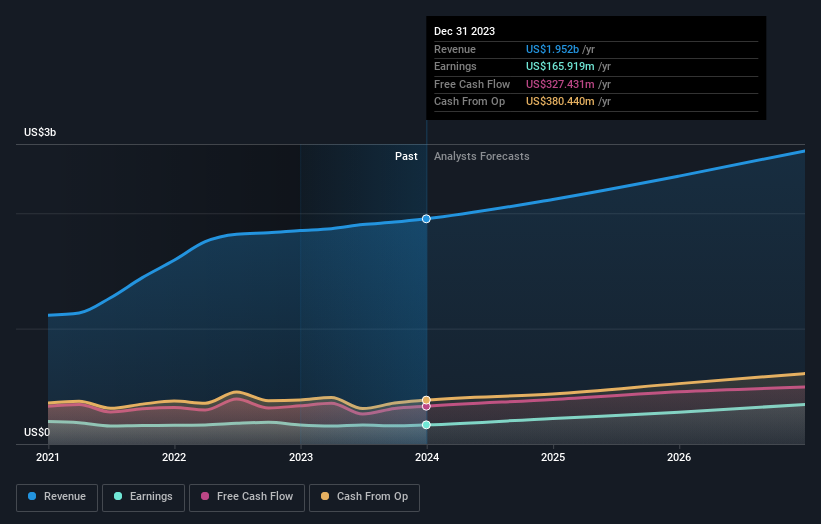

Tyler Technologies, Inc.(NYSE:TYL) geçen hafta yıllık sonuçlarını açıkladı ve biz de bu raporun ardından işletmenin nasıl bir performans sergilediğini ve sektör tahmincilerinin şirket hakkında ne düşündüğünü görmek istedik. Her ikisi de analist tahminleriyle uyumlu olan 2,0 milyar ABD doları gelir ve 3,88 ABD doları hisse başına yasal kazanç ile Tyler Technologies'in beklentiler doğrultusunda çalıştığını gösteren genel olarak güvenilir bir sonuçtu. Sonuçların ardından, analistler kazanç modellerini güncellediler ve şirketin beklentilerinde güçlü bir değişiklik olup olmadığını ya da her zamanki gibi bir iş olup olmadığını düşünüp düşünmediklerini bilmek iyi olacaktır. Okuyucuların analistlerin gelecek yıl için en son (yasal) kazanç sonrası tahminlerini görmeyi ilginç bulacağını düşündük.

Tyler Technologies için en son analizimize göz atın

Son sonuçlar dikkate alındığında, Tyler Technologies'in 19 analistinin mevcut fikir birliği, 2024 yılında 2,12 milyar ABD doları gelir elde edilmesi yönünde. Bu, son 12 aydaki gelirinde %8,6'lık kayda değer bir artışı yansıtacaktır. Hisse başına kazancın %31 artışla 5,15 ABD dolarına yükselmesi bekleniyor. Bu rapor öncesinde analistler 2024 yılında 2,13 milyar ABD$ gelir ve 4,95 ABD$ hisse başına kazanç (EPS) öngörüyorlardı. Dolayısıyla, bu sonuçların ardından Tyler Technologies'in kazanç potansiyeli konusunda fikir birliği biraz daha iyimser hale gelmiş görünüyor.

Konsensüs fiyat hedefinin değişmeyerek 483 ABD doları olması, kazanç görünümündeki iyileşmenin hissedarlar için değer yaratma üzerinde uzun vadeli bir etkisi olmasının beklenmediğini göstermektedir. Fiyat hedefleri hakkında düşünmenin başka bir yolu daha var, o da analistler tarafından öne sürülen fiyat hedefleri aralığına bakmak, çünkü geniş bir tahmin yelpazesi, işletme için olası sonuçlar hakkında farklı bir görüşe işaret edebilir. Şu anda, en yükseliş yanlısı analist Tyler Technologies'e hisse başına 526 ABD Doları değer biçerken, en düşüş yanlısı 412 ABD Doları fiyat veriyor. Tahminler arasındaki farkın dar olması, işletmenin geleceğine değer biçmenin nispeten kolay olduğunu veya analistlerin işletmenin beklentileri konusunda güçlü bir görüşe sahip olduğunu gösterebilir.

Bu tahminler hakkında daha fazla bilgi edinmenin bir yolu, hem geçmiş performansla hem de aynı sektördeki diğer şirketlerin performansıyla nasıl karşılaştırıldıklarına bakmaktır. Tyler Technologies'in gelir artışının yavaşlamasının beklendiğinin altını çizmek isteriz. 2024 sonuna kadar öngörülen yıllık %8,6'lık büyüme oranı, son beş yıldaki yıllık %17'lik tarihsel büyümenin oldukça altındadır. Karşılaştırma yapmak gerekirse, bu sektörde analist kapsamındaki diğer şirketlerin gelirlerinin yılda %13 oranında artacağı tahmin ediliyor. Dolayısıyla, gelir artışının yavaşlaması beklenirken, sektörün genelinin de Tyler Technologies'den daha hızlı büyümesinin beklendiği oldukça açık.

Alt Çizgi

Bizim için en büyük çıkarım, Tyler Technologies'in gelecek yılki kazanç potansiyeline ilişkin duyarlılıkta net bir iyileşme olduğunu gösteren hisse başına kazanç konsensüsü yükseltmesidir. Neyse ki analistler gelir tahminlerini de teyit ederek beklentiler doğrultusunda ilerlediğini gösterdiler. Yine de verilerimiz Tyler Technologies'in gelirlerinin sektör genelinden daha kötü performans göstermesinin beklendiğini ortaya koyuyor. Konsensüs fiyat hedefinde gerçek bir değişiklik olmadı, bu da işletmenin içsel değerinin son tahminlerle büyük bir değişikliğe uğramadığını gösteriyor.

Bunu akılda tutarak, Tyler Technologies hakkında bir sonuca varmak için çok hızlı olmazdık. Uzun vadeli kazanç gücü, gelecek yılın kârından çok daha önemlidir. Tyler Technologies için 2026 yılına kadar uzanan tahminlerimiz var ve bunları platformumuzda buradan ücretsiz olarak görebilirsiniz.

Ayrıca, Tyler Technologies ile ilgili tespit ettiğimiz 1 uyarı işareti hakkında da bilgi edinmelisiniz.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Tyler Technologies 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.