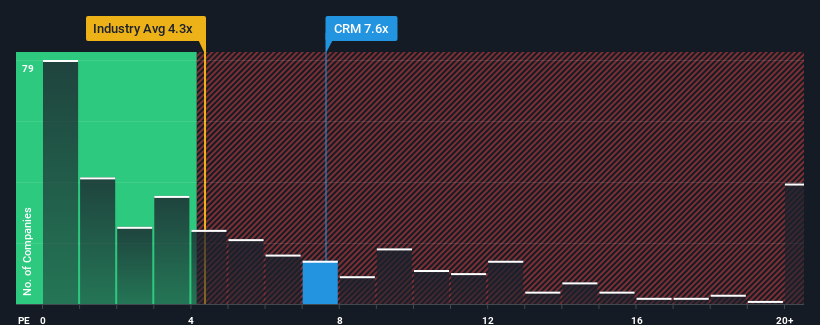

Amerika Birleşik Devletleri'ndeki tüm Yazılım şirketlerinin neredeyse yarısının 4,3x'in altında F/K oranına sahip olduğunu ve 1,6x'in altındaki F/K oranlarının bile sıra dışı olmadığını göz önünde bulundurarak, Salesforce, Inc.(NYSE:CRM) hissesinin 7,6x'lik F/K oranıyla tamamen kaçınılması gereken bir hisse olduğunu düşünebilirsiniz. Yine de, F/K'nın neden bu kadar yüksek olduğuna dair bir açıklama olabileceğinden, bu oranı olduğu gibi kabul etmek akıllıca değildir.

Salesforce için son analizimizi görüntüleyin

Salesforce'un P/S Hissedarlar İçin Ne Anlama Geliyor?

Gelirleri diğer şirketlerin çoğundan daha yavaş arttığı için son zamanlar Salesforce için pek de iyi geçmedi. Bir olasılık, yatırımcıların bu cansız gelir performansının belirgin bir şekilde iyileşeceğini düşünmeleri nedeniyle P / S oranının yüksek olmasıdır. Ancak, durum böyle değilse, yatırımcılar hisse senedi için çok fazla ödeme yaparken yakalanabilirler.

Şirket için analist tahminleri hakkında tüm resmi görmek ister misiniz? O halde Salesforce hakkındakiücretsiz raporumuz ufukta neler olduğunu ortaya çıkarmanıza yardımcı olacaktır.Salesforce İçin Yeterli Gelir Artışı Öngörülüyor mu?

Salesforce'unki gibi P/S oranlarının makul kabul edilmesi için bir şirketin sektörden çok daha iyi performans göstermesi gerektiğine dair doğal bir varsayım vardır.

Gelir artışının son yılını gözden geçirecek olursak, şirket %11'lik kayda değer bir artış gösterdi. Bu, son üç yılda gelirin toplamda %64 oranında arttığı mükemmel bir dönemle desteklendi. Bu nedenle, son zamanlarda gelir artışının şirket için mükemmel olduğunu söylemek doğru olacaktır.

Görünüşe bakacak olursak, şirketi izleyen analistlerin tahminlerine göre önümüzdeki üç yılda yıllık %10'luk bir büyüme kaydedilmesi bekleniyor. Sektörün yılda %15 büyüme göstermesi öngörüldüğünden, şirket daha zayıf bir gelir sonucu için konumlandırılmıştır.

Bu bilgiler ışığında, Salesforce'un sektörden daha yüksek bir F/K ile işlem görmesini endişe verici buluyoruz. Görünüşe göre çoğu yatırımcı şirketin ticari beklentilerinde bir geri dönüş umuyor, ancak analist grubu bunun gerçekleşeceğinden o kadar emin değil. Sadece en cesur olanlar bu fiyatların sürdürülebilir olduğunu varsayabilir, çünkü bu gelir artışı seviyesinin eninde sonunda hisse fiyatına ağır bir yük getirmesi muhtemeldir.

Salesforce'un P/S'sinden Ne Öğrenebiliriz?

Genel olarak tercihimiz, fiyat-satış oranının kullanımını, piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü belirlemekle sınırlamaktır.

Analistlerin Salesforce için sektörden daha zayıf gelir artışı rakamları tahmin etmesine rağmen, bu durum F/K'yı en ufak bir şekilde etkilemiyor gibi görünüyor. Zayıf bir gelir görünümü gördüğümüzde, hisse fiyatının çok daha büyük bir düşüş riskiyle karşı karşıya olduğundan ve bunun da F/K rakamlarını aşağı çekeceğinden şüpheleniyoruz. Bu koşullar belirgin bir şekilde iyileşmediği sürece, bu fiyatların makul olduğunu kabul etmek çok zor.

Her zaman mevcut olan yatırım riski hayaletini göz önünde bulundurmak gerekir. Salesforce ile ilgili 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Bu riskler Salesforce hakkındaki görüşünüzü yeniden gözden geçirmenize neden oluyorsa, başka neler olduğuna dair bir fikir edinmek için yüksek kaliteli hisse senetlerinden oluşan interaktif listemizi keşfedin.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Salesforce 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.