Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirkette olduğu gibi Salesforce, Inc.(NYSE:CRM) de borç kullanıyor. Peki bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Salesforce için en son analizimize bakın

Salesforce'un Net Borcu Nedir?

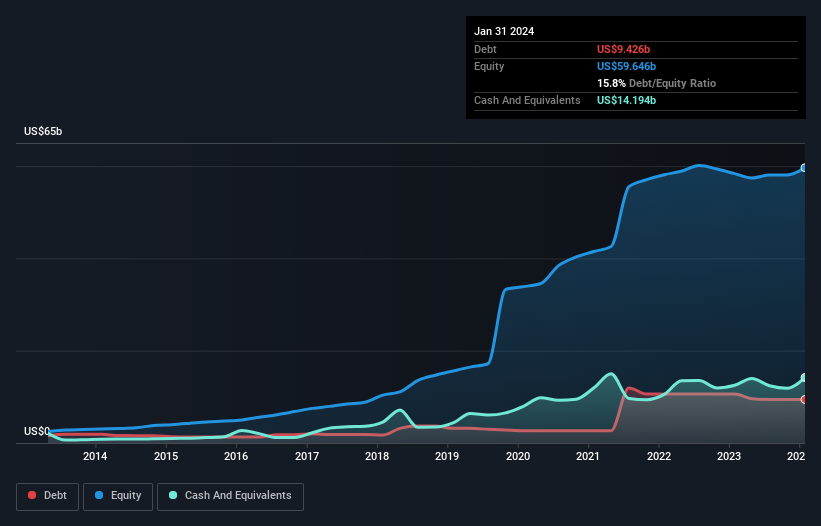

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Salesforce'un Ocak 2024'te bir yıl önceki 10,6 milyar ABD dolarından 9,43 milyar ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bilançosu 14,2 milyar ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 4,77 milyar ABD doları net nakit var.

Salesforce'un Yükümlülüklerine Bir Bakış

En son bilanço verileri, Salesforce'un bir yıl içinde vadesi gelecek 26,6 milyar ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelecek 13,5 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 14,2 milyar ABD doları nakit ve bir yıl içinde vadesi gelecek 11,4 milyar ABD doları değerinde alacağı bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 14,6 milyar ABD Doları daha fazladır.

Salesforce'un 285,5 milyar ABD doları gibi devasa bir piyasa değerine sahip olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Kayda değer yükümlülüklerine rağmen Salesforce net nakde sahip, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

Daha da etkileyici olan, Salesforce'un on iki ay içinde FVÖK'ünü %223 oranında artırmış olmasıdır. Bu büyüme devam ederse önümüzdeki yıllarda borç daha da yönetilebilir hale gelecektir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Salesforce'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Salesforce'un bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kazancını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borcunu yönetme ihtiyacını hem de kapasitesini etkileyecektir. Son üç yılda Salesforce aslında EBIT'den daha fazla serbest nakit akışı üretti. Bu tür güçlü bir nakit dönüşümü bizi bir Daft Punk konserinde ritmin düşmesiyle heyecanlanan kalabalık kadar heyecanlandırıyor.

Özetlemek gerekirse

Bir şirketin toplam yükümlülüklerine bakmak her zaman mantıklı olsa da, Salesforce'un 4,77 milyar ABD doları net nakde sahip olması çok güven vericidir. İşin en güzel yanı ise bu FVÖK'ün %251'ini serbest nakit akışına dönüştürerek 9,5 milyar ABD doları getirmiş olmasıdır. Dolayısıyla Salesforce'un borç kullanımının riskli olduğunu düşünmüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Salesforce ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyacı olmayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Salesforce 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.