Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Salesforce, Inc . (NYSE:CRM ) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Salesforce için en son analizimizi görüntüleyin

Salesforce Ne Kadar Borç Taşıyor?

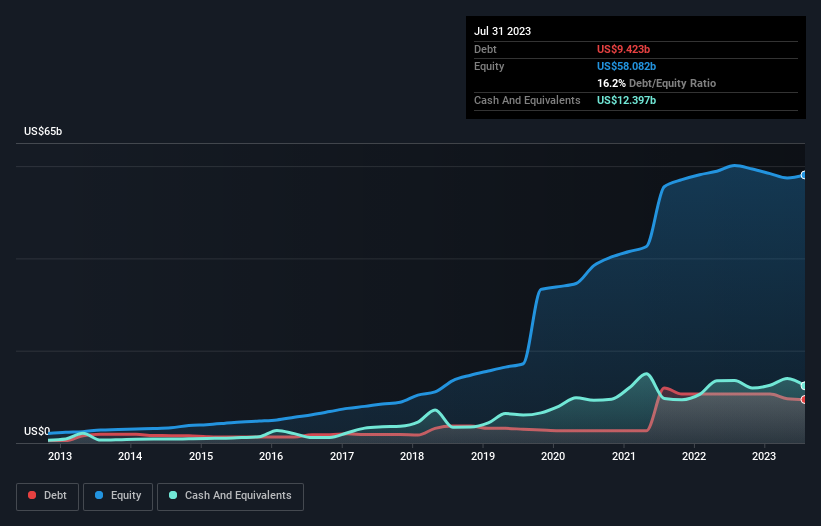

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Salesforce'un Temmuz 2023 sonunda 9,42 milyar ABD doları borcu olduğunu ve bir yıl içinde 10,6 milyar ABD dolarından azaldığını gösteriyor. Bununla birlikte, bilançosu 12,4 milyar ABD doları nakit tuttuğunu gösteriyor, bu nedenle aslında 2,97 milyar ABD doları net nakde sahip.

Salesforce'un Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, Salesforce'un 12 ay içinde vadesi dolacak 20,8 milyar ABD doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 13,6 milyar ABD doları tutarında yükümlülüğü olduğunu görebiliriz. Bu yükümlülükleri dengeleyen 12,4 milyar ABD Doları nakit ve 12 ay içinde ödenmesi gereken 5,40 milyar ABD Doları değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 16,6 milyar ABD Doları daha fazladır.

Halka açık Salesforce hisseleri 198,2 milyar ABD doları gibi oldukça etkileyici bir değere sahip olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmüyor. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Kayda değer yükümlülüklerine rağmen, Salesforce net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

Daha da etkileyici olan, Salesforce'un on iki ay içinde FVÖK'ünü %3,228 oranında artırmış olmasıdır. Bu artış ileride borç ödemeyi daha da kolaylaştıracaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Salesforce'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Salesforce'un bilançosunda net nakit olsa da, bu nakit dengesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Son üç yılda Salesforce aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü bir nakit dönüşümü, bizi bir Daft Punk konserinde ritim düştüğünde kalabalık kadar heyecanlandırıyor.

Özetlemek gerekirse

Yatırımcıların Salesforce'un yükümlülükleri konusunda endişe duymalarını anlayabiliriz, ancak 2,97 milyar ABD doları net nakde sahip olması bizi rahatlatabilir. Üstteki kiraz ise bu FVÖK'ün %339'unu serbest nakit akışına dönüştürerek 7,6 milyar ABD doları getirmesi oldu. Dolayısıyla Salesforce'un borç kullanımının riskli olduğunu düşünmüyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin, Salesforce için farkında olmanız gereken 1 uyarı işareti belirledik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Salesforce 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.